大きな相違点は保険料の運用方法

年金保険は、大きく、定額タイプと変額タイプに分けられます。

年金保険は時間をかけて老後資金を作る金融商品の1つ。

定額タイプは契約したときに、将来、受け取れる年金額が定まる年金保険です。このタイプにはアメリカドルや豪ドルなどの外貨で保険料を運用する外貨建てや、保険料の運用は日本円だけれど市場価格調整という仕組みを採り入れた投資性の強いものがありますが、今回はこのタイプは除きます。一方、変額タイプは将来、受け取れる年金額は増えるかもしれないし、減るかもしれない――つまり、変動(変額)する個人年金保険です。

両タイプの共通点は大きく2つ。1つは老後資金を準備するという「目的」です。そして、もう1つは確定年金(5年・10年・15年など)や保証期間付終身年金、保証期間付夫婦年金など、将来の年金の受け取り方を選べることです。

相違点はいくつかありますが、最大のものは保険料の運用方法です。定額タイプは、契約時に定めた予定利率が保証された一般勘定で、安全性を重視した運用を行います。対して変額タイプは、保険会社があらかじめ用意してある国内外の株式や債券などからなる特別勘定(ファンド=投資信託)から選択して運用するのが基本です。

この、保険料の運用方法の違いによって、将来の年金額が定まるか変動するかの相違点が生じるわけです。言い換えれば、保険料運用のリスクは、定額タイプは保険会社が、変額タイプは契約者自身が負うということです。ただし、変額タイプには元本を保証する商品があり、このタイプの保険料運用リスクは一部を保険会社が負うということになります。

自分のニーズでタイプを選ぼう

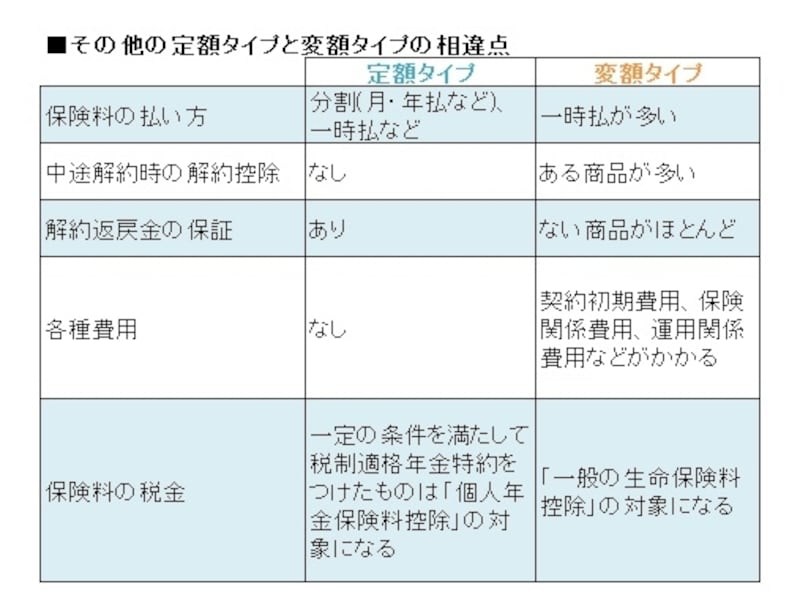

その他の定額タイプと変額タイプの相違点は下表の通りです。

定額タイプと変額タイプは、いろいろな相違点がある

では、これらの違いを考慮して、どちらのタイプを選べばいいでしょうか? まずは、自分のニーズを把握してください。

とにかく、大事な老後資金は安全第一に限るなら定額タイプを選びます。その代わり、貯蓄性に対する期待は捨ててください。冒険してもいいから、少しでも老後資金が増えることに期待したいなら変額タイプを選んでも。と言っても、変額タイプは投資信託で運用することになりますから、多少の投資経験のある人向きです。そして、さまざまな仕組みの商品があるので、その中から自分に合った仕組みを選べる人でもあることが要されます。

変額タイプのさまざまな仕組みとは、次のようなものです。特別勘定の運用実績に年金額が連動する「基本型」、契約してから一定期間が過ぎて目標値(一時払保険料の110%、150%など)に達したら運用を停止する「ターゲット型」、一度増えた最低保証額が減らない「ラチェット型」、契約1年後など早くから年金が受け取れる「早期年金開始型」など。基本型以外は、元本(一時払保険料)が最低保証される商品とされない商品があります。

最後に、定額タイプにせよ、変額タイプにせよ、老後が心配だからと若いうちから加入するのは感心できません。若い人は、これから人生のさまざまなルートを歩んで行き、そのルート上で結婚や出産、子どもの教育、住宅取得などのお金が必要になり、流動性のない年金保険に資金を入れておかない方がいいからです。そして、老後資金を作るための金融商品は年金保険だけではないことも知っておいてください。

【関連記事】

どう選べばいい? 個人年金保険

個人年金保険の商品比較(2013年4月)

流動性に難ありの個人年金保険