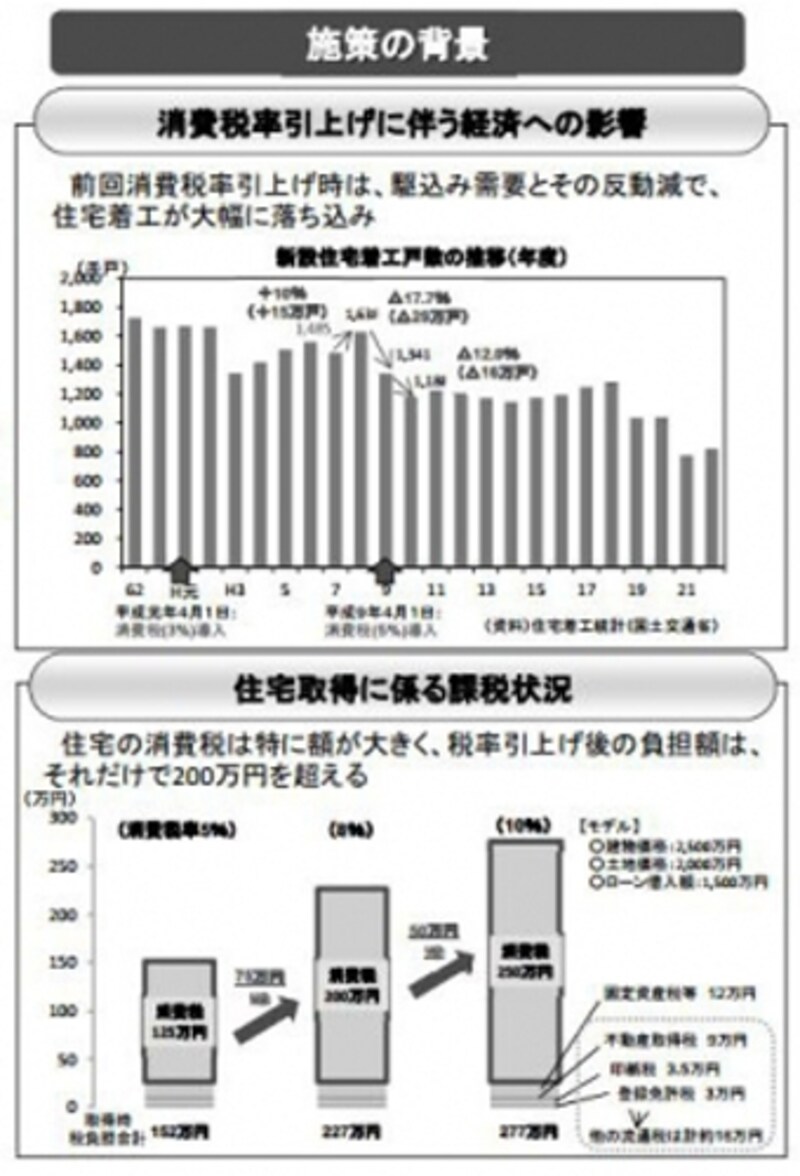

その中でも特に、住宅の取得等を検討している人にとっては消費税率アップがいつ・どのようなタイミングで購入価格に転嫁されるのかは気になるところです。実際、平成9年(1997年)に行われた3%から5%への消費税率の引き上げ時点では、消費税率引き上げ前の駆け込み需要や引き上げ後の反動による落ち込みが現実化しています(図1参照)。

【図1】消費税率引き上げに伴う住宅着工数への影響(出典:国土交通省資料より)

消費税の引き上げにかかる経過措置とは

住宅の取得に関して言うと、住宅の購入手続きとは「契約→引き渡し→居住開始」と、いくつかのステップを踏むのが通常なので、どの段階で引き上げられた後の税率が課されるのか(逆に、どの段階であれば引き上げられる前の税率で済むのか)という点が気になるところです。そこで、消費税法の経過措置の中では、消費税率引き上げ予定日の半年前を指定日と定め、これに関連した経過措置が発表されています(図2参照)。

【図2】消費税導入前の「経過措置」の指定日とは?

逆にいえば、消費税率引き上げ予定日の半年以上前から消費税率の引き上げ対策は始まるということになります。

住宅取得にかかる経過措置とは

平成25年10月1日、つまり指定日前に締結した工事の請負契約等に基づき、平成26年4月1日以後に引き渡しが行われたとしても、現行税率である5%が適用されます。また、平成25年10月1日以降 平成27年4月1日の前日までの間に締結した工事の請負契約等に基づき、平成27年10月1日以後に引き渡しが行われたとしても、8%が適用されるとされます。例えばマイホームの引き渡しが平成26年4月1日以後であったとしても、平成25年9月30日までに締結した契約に基づいて請負工事等がなされたのであれば5%税率のままでよく、10月1日以降に締結した契約に基づいて請負工事等がなされたのであれば8%税率が課されることとなるのです。

>>消費税率のアップ時期にあわせて、住宅ローン控除の改正や拡充が?!