受取率(返戻率)を比較しよう!

受取率(返戻率)は、受取総額(学資年金・お祝い金・満期保険金の総額)÷払込保険料総額×100

で計算できます。

月払いと一括払いでは、一括払いの方が受取率は高くなります。会社によっても違いますが、4.0%~13.5%ほど利率がアップするようです(2013年4月以降の保険料で計算)。

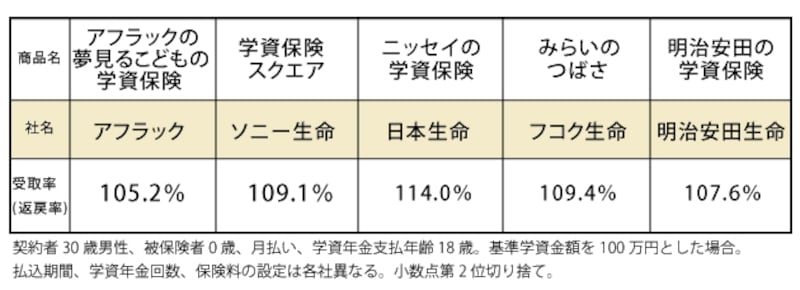

契約者30歳男性、被保険者0歳で、学資年金を18歳で受け取る場合の月払いの受取率(返戻率)を比較してみてみました。2013年4月の標準利率改定を受け、保険料改定後の計算です。

受取率の比較(注1)クリックで拡大します

(注1)2013年10月15日に「受取率の比較」の表を更新しました。

では、大学在学中はどのくらいの学費が必要なのでしょうか。次のページでは、2013年に発売された在学中に受け取れる学資保険についてもご紹介しています。