<ニュース2>

ネット生保の競争激化!

保険の加入が簡単にできる「ネット生保」がいま熱い?!

一方の非対面は、郵便を代表とする通信手段やネットを使うことで、人と会わずに加入する方法です。ここ数年、商品の宣伝や情報提供、加入手続きがインターネットで基本的に完結するネット生保が登場して注目されています。既存の生命保険会社もネット専用の商品を開発して投入しており、ネット生保の競争が激化しています。

ネット生保は人と会う手間と時間を省け、24時間いつでも保険の情報を調べたり加入手続きができるという利便性があります。また、店舗は持たず、営業職員も雇わないで経費をカットした分、保険料を安くしています。今後もネット生保やネット専用商品が登場すると思われるので、選択肢の中に加えましょう。

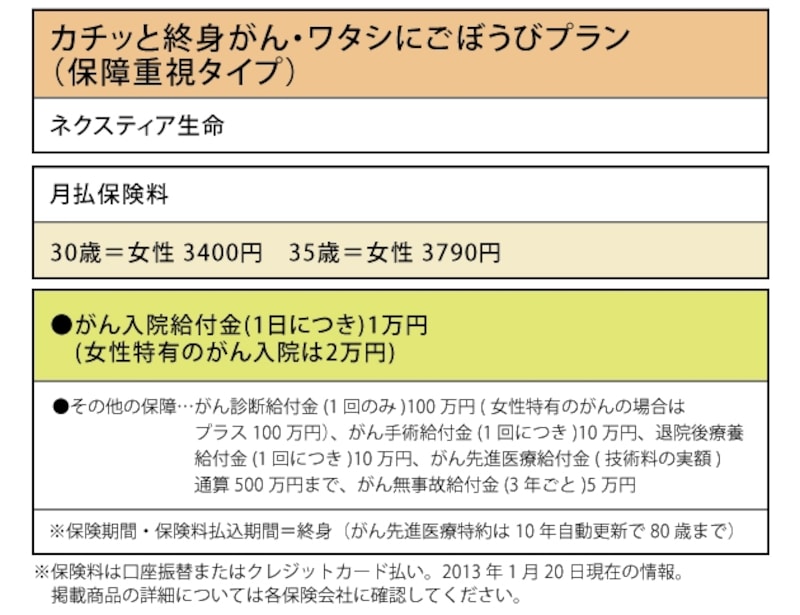

下記で紹介するのは、ネット生保のネクスティア生命が力を入れている商品です。

ネクスティア生命「カチッと終身がん・ワタシにごほうびプラン(保障重視タイプ)」

<ニュース3>

うつ病でもガン経験者でも加入できる「引受基準緩和型医療保険」が登場

保険は多くの人が保険料を出し合って加入し、加入者の誰かが死亡したり入院したときに保険金・給付金を出すことで助け合うものです。この仕組みを成立させるには、加入者同士の公平性を保つことが重要な要素になります。既に病気にかかっている人や危険な職業に就いている人は、そうではない人と比べると保険金・給付金を受け取る可能性が高いにも関わらず、同じ保険料で加入できては不公平だからです。そこで、保険会社では加入者のリスクが一定範囲内に収まるような「引受基準」を設け、その基準内に収まるかを「告知・審査」で確認して、契約を引き受けるかどうかを判断します。

つまり、引受基準緩和型医療保険はその名の通り、契約を引き受ける基準を緩くした医療保険のこと。持病があって医療保険に加入できない、あるいは加入できても条件が付いてしまって不利になる人向けに開発された商品です。この商品の特徴は、持病の悪化による入院・手術なども保障されること。ただし、そもそも給付金支払いリスクの高い人たち向けの商品なので、保険期間の開始日から1年間の給付金は半額に制限されており、保険料も割高です。

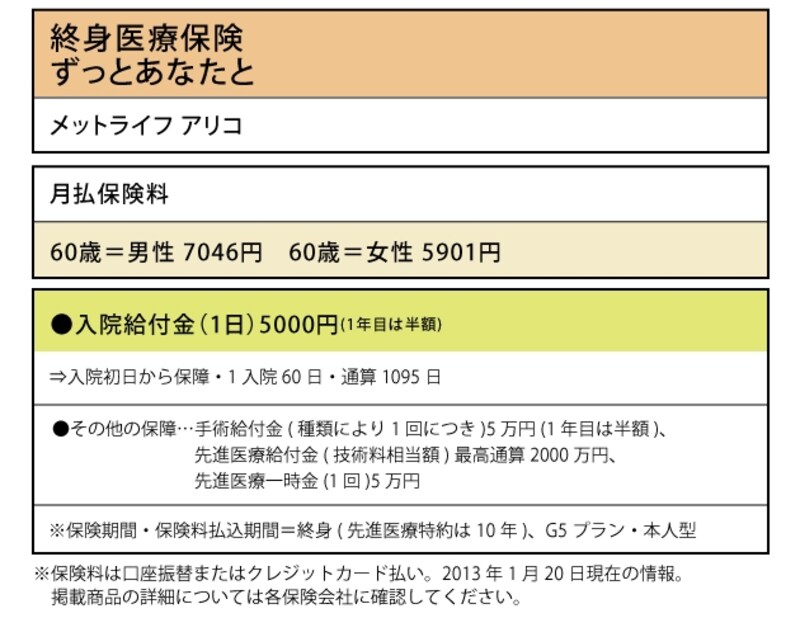

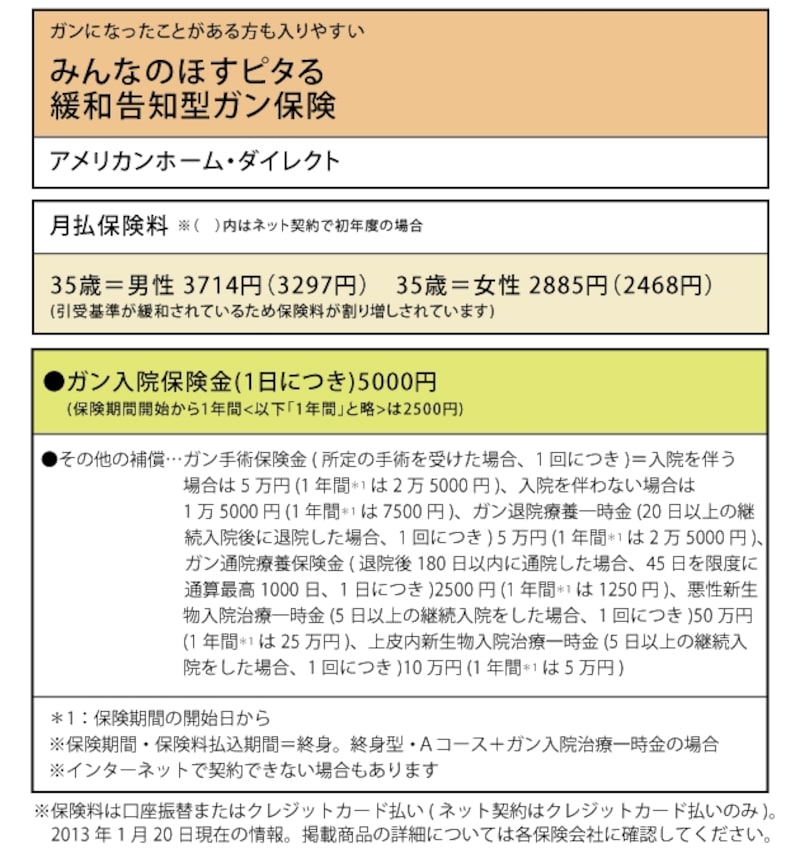

最近、この引受基準緩和型医療保険商品の新発売が目立つとともに、既存の商品は引受基準をさらに緩くする改訂を行い商品が拡充されています。注目したい点は、うつ病でも申し込める商品(例:以下のメットライフ アリコ「終身医療保険 ずっとあなたと」)が増えたこと、ガンになったことがある人も入りやすい商品(例:以下のアメリカンホーム・ダイレクト「みんなのほすピタる 緩和告知型ガン保険」)が登場していることです。

メットライフ アリコ「終身医療保険 ずっとあなたと」

アメリカンホーム・ダイレクト「みんなのほすピタる 緩和告知型ガン保険」

持病のある人は、いきなり引受基準緩和型医療保険に申し込まずに、通常の医療保険に加入できるかを確認してみてください。通常の医療保険の引受基準も見直している会社があり、現在の状態や飲んでいる薬の種類によっては、加入できる可能性もあるからです。

次のページでは、医療保険、介護保険の最新ニュースを確認してみましょう。

取材・文/小川千尋(ファイナンシャル・プランナー)