死亡保障が本格的に必要に!

子どもが生まれると、生計の担い手である夫に万一のことがあった場合、公的年金保険から遺族年金が給付されるようになるとはいえ、それだけで生活をしていくのも、十分な教育を受けさせるのも難しくなり妻子は経済面で困ります。その不足分をカバーするのが生命保険です。結婚時に夫婦お互いのためにとカバーした保険金額を、更に子どものことを考えて増やす見直しを行う必要があります。子どもが生まれたら死亡保障が本格的に必要になるということです。妻の死亡保障はというと、家計への貢献度で必要な金額が異なります。会社員などでフルタイムで働き、家計への貢献度が高い人は子どもの養育費と教育費分をカバーできるくらいの金額が必要です。パート・専業主婦の人は、子どもが自分の身の回りのことができるようになるまでの子どもの養育費分をカバーできる金額を準備しましょう。

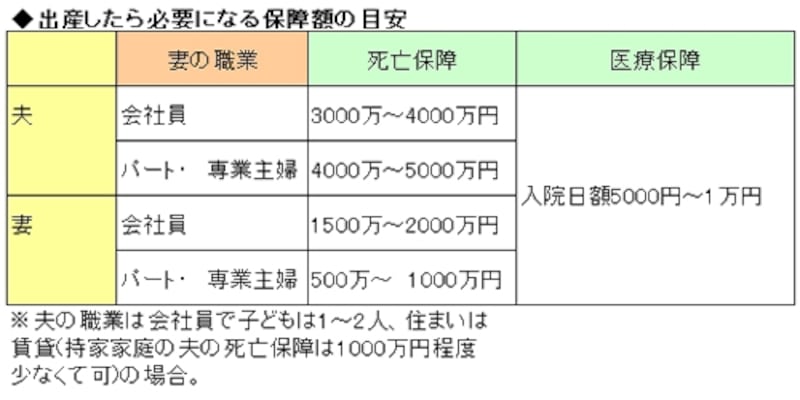

必要な保障額の目安は、下表の通りです。この段階まで保険に入っていなかった夫・妻は、急いで加入しましょう。

※夫と妻の職業で必要な死亡保障額は異なる。

医療保障の見直しの必要性は低いけれど…

医療保障は子どもが誕生したからといって、必要性と必要額が変わるわけではありません。もともと医療保障は自分のための保障で、誰にも必要だからです。ただ、医療保険に加入して5年以上たっているなら、保障内容が古くなっている可能性があるので、死亡保障と一緒に見直してみましょう。また、入院日額を5000円しか用意していない人は、家計に余裕があったら入院日額を1万円に増額したいものです。なお、子どもが生まれるまで保険に入っていない夫婦もいます。出産を機に保険に入るときに、医療保険にもきちんと入ってください(必要な医療保障の金額は上表参考)。

次のページでは、自営・フリーランスに必要な保険について見てみましょう。