<目次>

住宅取得資金の贈与を受けたら、住宅ローン控除はどうなる?

「住宅取得等資金贈与の非課税特例」を受けた場合の「住宅ローン控除」を税務的に見ると、ともに資金調達に関する優遇税制です。ただし、「住宅ローン控除の活用方法」という視点と「住宅取得資金贈与の活用方法」という視点に分けて考えたほうがいいでしょう。前者は、「住宅取得資金の贈与を受けた上で住宅ローン控除を活用するとなると、一定の制約がかけられる」という所得税に関する問題です。後者は「誰から・どのように・いくらまで贈与を受けられるのか」といった贈与税(場合によっては相続税)の問題だからです。

住宅ローン借入額+住宅取得資金の贈与額≦購入額の場合

※クリックで拡大します※

住宅ローン借入額&贈与額が購入額以下だった場合、借入額の全額が住宅ローン控除の対象

住宅ローン借入額&住宅取得資金の贈与額が住宅購入価額以下の場合ではどうでしょうか。以下のケース(図参照)で考えてみましょう。

・住宅購入価額 4000万円

・住宅ローン借入額 2500万円

・住宅取得資金贈与額 1000万円

この場合には

- 住宅ローン借入額(このケースでは2500万円)

- 購入価額(4000万円)から贈与額(1000万円)を差し引いた金額(このケースでは3000万円)

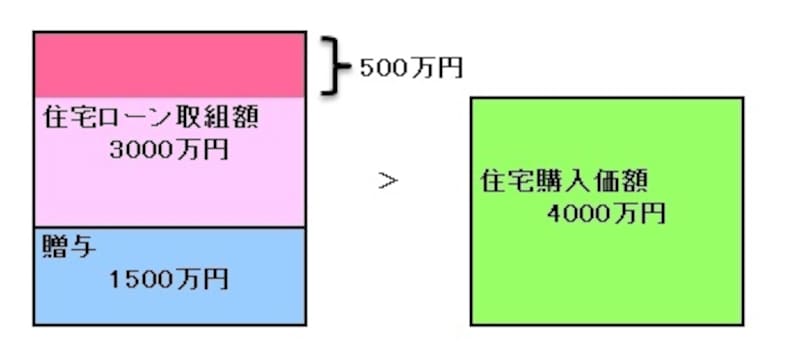

住宅ローン借入額+住宅取得資金の贈与額>購入額の場合

※クリックで拡大します※

住宅ローン借入額&贈与額が購入額を越えている場合、超過した分は住宅ローン控除の対象から外れる

・住宅購入価額 4000万円

・住宅ローン借入額 3000万円

・住宅取得資金贈与額 1500万円

そもそも住宅ローン控除とは、居住用家屋を取得するためのローンに対して設けられた優遇税制です。この場合、住宅の購入価額(4000万円)からまず贈与金額(1500万円)を差し引くと住宅ローン借入額3000万円のうち2500万円までが住宅を取得するための借入金であることがわかります(右上図表参照)。

したがって、この超過した500万円は、住宅ローンとして組んでも住宅ローン控除の対象から外れるのです(※)。

(※)上記と同じように

- 住宅ローン借入額(このケースでは3000万円)

- 住宅購入価額(4000万円)から贈与金額(1500万円)を差し引いた金額(このケースでは2500万円)

よって、住宅取得資金贈与と住宅ローン控除については、後者の「住宅ローン借入額+住宅取得資金の贈与額>購入額」のケースにおいて影響が出ることになります。

後者のケースは「購入額を超える」という点から、ある程度高額な贈与であると考えられ、贈与税が関わってくる可能性があります。次は、この贈与税を節税できるような、住宅ローン控除と組み合わせるべき贈与税の特例について紹介します。

住宅取得資金贈与に相続時精算課税制度を活用する手も

相続時精算課税制度とは、財産をあげる人(以後、贈与者という)が60歳以上で、財産をもらう人(以後、受贈者という)が20歳以上の子および孫(推定相続人含む)である場合、その贈与額が累計で2500万円に達するまで贈与税はかけず、相続時に精算する制度です。この制度の長所は、贈与税の非課税枠が2500万円と高額であることです。一方で相続財産からは切り離せず、その後、相続が実際に発生したときには精算、つまりは再計算される点が短所といえます。

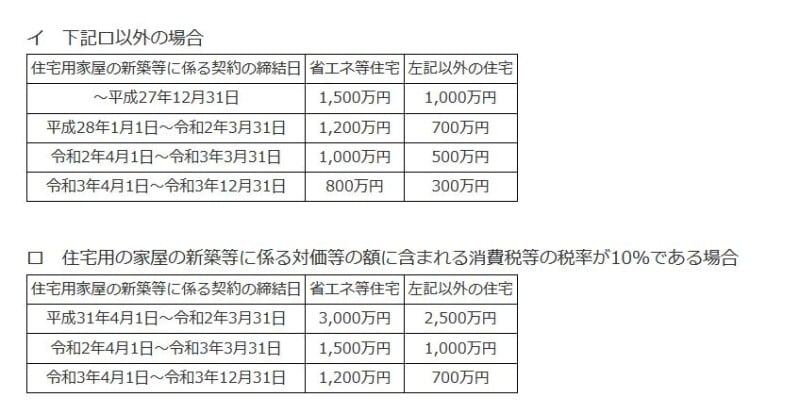

住宅取得資金の贈与が一定額まで非課税になる特例も

また、冒頭で挙げたように「住宅取得等資金の贈与税の非課税」という特例もあり、贈与を受けた年によって次のように非課税枠が設けられています(表を参照)。

住宅取得資金贈与の非課税限度額(国税庁HPより)

対象となる住宅にかかる消費税率が10%かどうかで大きくわかれ、さらに省エネ対策等級4級以上を満たしているかどうか、耐震等級2級以上や免震建築物かどうか、低炭素排出基準を満たしているかどうか、バリアフリー基準を満たしているかどうか(これらをひっくるめて表では省エネ等住宅と記しています)で非課税限度額が4つに分けられているところがポイントです。

消費税率が10%でない住宅だと制度がすでに開始されているのに対し、消費税課税10%の住宅だと、平成31年4月開始となっています。これは消費税率が10%に上がる平成31年10月の半年前、つまり平成31年3月までに住宅の購入・請負契約を締結した物件であれば、たとえ消費税が10%に上がった平成31年10月以降に物件が引き渡しになっても、課税される消費税は8%のまま、という経過措置を受けてのものです。

この税制改正が打ち出されたとき「住宅取得資金贈与の非課税枠が3000万円に引き上がる」と喧伝されたものです。一方、消費増税前の駆け込み需要と増税後の景気の冷え込みのアップダウン等をおさえる政策としての一面があります。そのため、住宅にかかる消費税率が10%かどうか等で非課税限度額が異なる、というやや複雑な税制になっているのです。

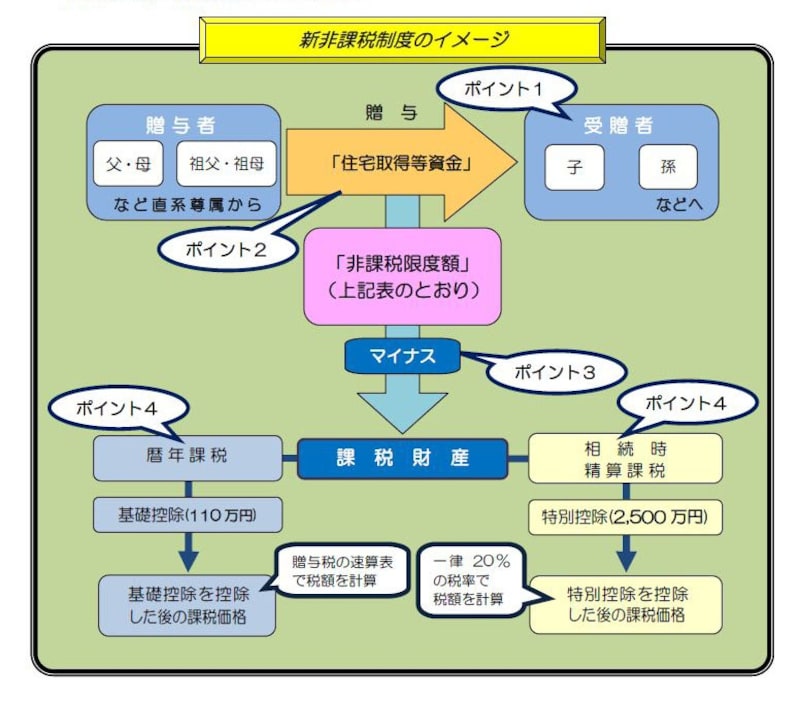

対象者は資金を受け取る人からみて直系尊属

受贈者は20歳以上の子、贈与者は受贈者からみて直系尊属、というのがこの特例の条件です。したがって、親から子のみならず祖父母から孫への贈与でも適用可能です。

住宅取得資金贈与のイメージ図(出典:国税庁ホームページ)

相続時精算課税制度と住宅取得資金贈与の非課税特例を併用すると?

なお、この相続時精算課税制度と住宅取得資金贈与特例の制度は併用ができます。ただし、後者には「受贈者のその年の合計所得金額が2000万円以下」という所得制限がつくので、併用した場合もこの所得制限がつくことになります。また、適用要件に違いがあります。相続時精算課税制度は「贈与者は60歳以上の親または祖父母、受贈者は贈与者の推定相続人である20歳以上の子または孫」、住宅取得資金贈与は「受贈者から見て贈与者が直系尊属」です。

なお、相続時精算課税制度をいったん選択すると、以後、贈与税の基礎控除は使えなくなります。基礎控除の110万円が活用できなくなることにも注意してください。翌年以降、仮に110万円以下の贈与が引き続くときであっても、贈与をした年分には贈与税の申告が必要となります。

通常、贈与額が多ければ頭金が多くなり、ローンの支払い額は少なく済むかわり、ローン控除の節税額も少なくなります。逆に贈与額が少ない(あるいは期待できない)場合には、ローンの支払い額は多くなり、ローン控除の節税額も多くなります。ローン控除の節税額とローンの支払利子額とを天秤にかけ、支払い総額をいかに小さくするかがポイントでしょう。

【関連記事】

住宅ローン控除 確定申告書の書き方