老後の生活に必要な金額

公的年金のない世界とある世界のシミュレーションです

【事例】

フリーライターのサトウさん(50歳)は2歳年下の専業主婦の妻と2人で老後の生活を送る予定です。サトウさんはフリーライターとして独立する前は会社員として厚生年金に10年間加入しましたが、独立後は自分と妻の国民年金の保険料を納付したことがありません。

サトウさんは老後資金準備として65歳から10年間毎年120万円ずつ受け取れる個人年金を自分と妻のそれぞれに契約しています。サトウさんは現在年収1,000万円ですが、現在のペースで仕事を続けるのは60歳まで、60歳を過ぎたら仕事を半分程度にして65歳までは続けていくつもりです。リタイア後は、妻と2人で旅行したり、お互いの趣味の時間を大切にしたいと考えているので、老後の生活費は現役時代とあまり変わらないだろうと思っています。サトウさんは毎月の生活費が夫婦で約40万円、住宅ローンは60歳で完済の予定です。個人年金以外の老後資金は預貯金などで65歳までに6,000万円程度準備しておくつもりです。このようなリタイアメントプランを持っているサトウさんのリタイア後の収支を予測してみましょう。

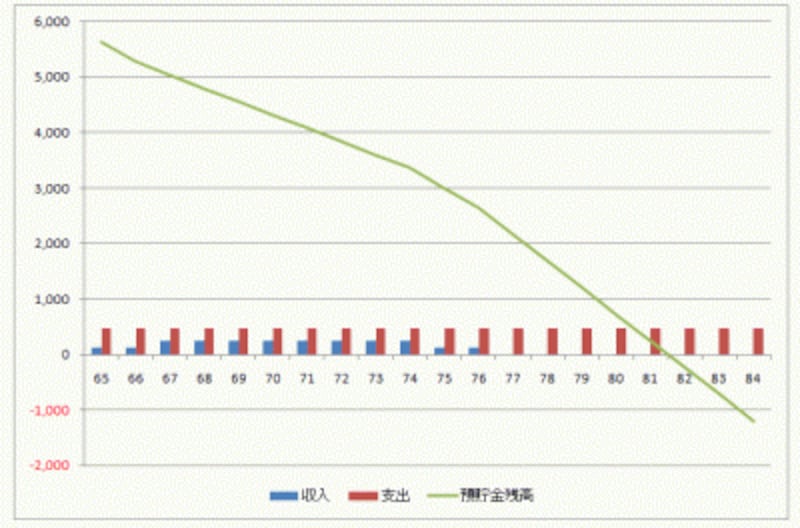

サトウさんは公的年金の保険料を納付した期間が会社員時代の10年間のみなので、このままでは老齢年金の受給資格期間を満たすことができません。受給資格を満たすことができないと、10年間加入した厚生年金も受給することができません。また、妻も公的年金は受給できないことはわかっていて、したがって、サトウさんの65歳以降の収入は自分と妻の個人年金のみです。また、老後の生活費は現役時代とあまり変わらない予定なので月40万円、年間480万円の支出を見込んでいます。65歳男性の平均余命は18.88年(厚生労働省「平成21年簡易生命表」より)なので、仕事を辞めた65歳以降サトウさんが84歳になるまでの収支をグラフに表すと、次のようになります。

サトウさんは老後資金を6,000万円とかなり多めに準備し、個人年金保険にも加入していますが、現在とほぼ同じ生活費を支出し続けると81歳以降は貯蓄残高がマイナスになってしまいます。

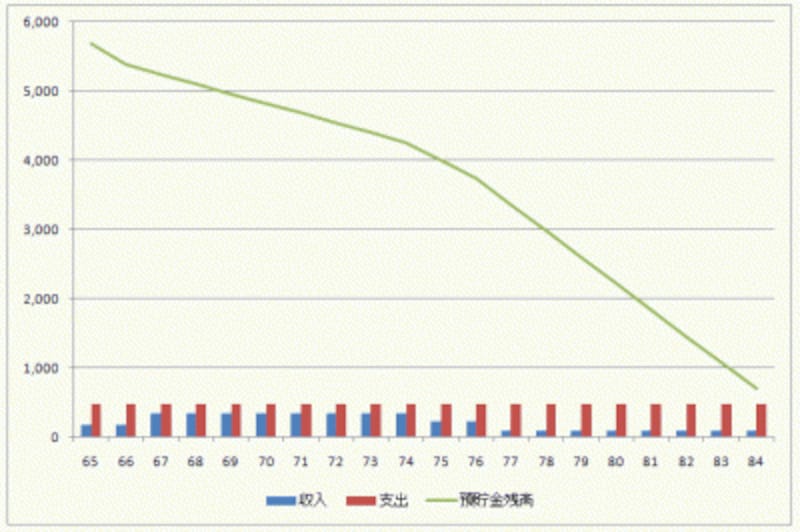

もし、サトウさんが今から国民年金の保険料を納付し、60歳以降も任意加入して保険料を納付すると、会社員時代の厚生年金の加入期間と合わせて受給資格期間の25年を満たすことができます。夫婦で今後国民年金の保険料を納付し、受給資格を満たすことができるとすると、65歳以降、老齢基礎年金が夫婦合わせて約100万円(=79万2,100円×300月/480月×2人、平成22年度額)受給することができます。老齢基礎年金が受給できると仮定すると、サトウさんの65歳以降の収支は次のようになります。

サトウさんの貯蓄残高は84歳までプラスのまま推移し、老後資金が不足する事態を避けることができます。サトウさんは会社員時代に厚生年金に加入しているので、受給資格を満たせば老齢厚生年金も合わせて受給することができます。今後国民年金の保険料を納付することで、実際の収支にはもっとゆとりができるでしょう。