毎年2月16日~3月15日が確定申告の時期ですが、税金が戻ってくる還付申告になる場合は、還付申告の場合は1月1日から申告ができます。

年金受給者の確定申告のしくみ

年金受給者も確定申告で税金を取り戻す

年金受給者の確定申告については、まず「年金の源泉徴収票」を用意するところから始まります。

よくあるのは、国から年金の支給を受ける「老齢基礎年金」と、企業が代行している「老齢厚生年金」という2枚の「源泉徴収票」です。

これらは両方とも、「公的年金等の源泉徴収票」といいます。

そして、公的年金については、一定の控除額があります。

それを、「公的年金等控除額」といいます。

ちょっと漢字が続きますが、要は、老後の生活を保障するという観点から1年間にもらった年金額からこの「公的年金等の控除額」が差し引けるようになっているのです。

民間の保険会社などから支給を受ける「私的年金」に比べると、「公的年金」のほうが税制上は有利になっているといえます。

年金受給者の確定申告不要制度

年金受給者については、申告手続きの負担を減らすために公的年金等に係る「確定申告不要制度」が設けられています。公的年金等の収入金額が400万円以下であり、かつ、公的年金等に係る雑所得以外の所得金額が20万円以下である場合には、所得税の確定申告書を提出する必要はありません。

なお、複数箇所から年金を受給している場合には、その合計額が400万円以下となるかどうかで判定します。

ただし、所得税の確定申告が不要な場合であっても、次の場合には「住民税の申告」を各お住まいの市役所に提出する必要がありますので、ご注意ください。

1.公的年金等に係る雑所得のみがある方で、「公的年金等の源泉徴収票」に記載されている控除(社会保険料控除や配偶者控除、扶養控除、基礎控除等)以外の各種控除の適用を受けるとき

2.公的年金等に係る雑所得以外の所得があるとき

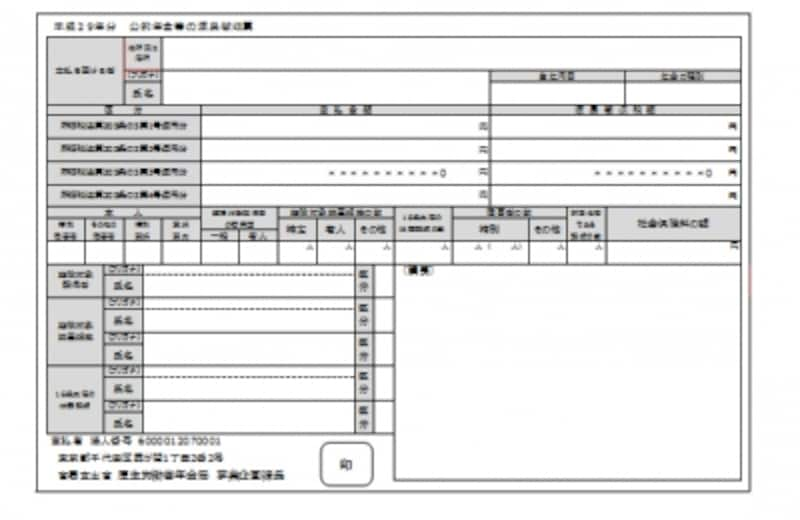

「公的年金等の源泉徴収票」に税額があるかどうかをチェック

公的年金等の源泉徴収票(サンプル)

そのなかに「源泉徴収税額」という欄がありますが、そこに税額が書いてある人であれば、所得税の確定申告をすることによって、税金を取り戻すことができます(「源泉徴収税額」が0円の人は、所得税の確定申告ではなく、住民税の申告をすることで住民税が低くなる可能性があります)。

確定申告をすることで税金を取り戻せるケースとして、

医療費控除を受けたい

- 生命保険料控除や損害保険料控除を受けたい

- 住宅ローン控除等を受けたい

- 社会保険料控除を受けたい

- 扶養控除を受けたい

さらに平成29年分からは、薬局で一定の薬を12,000円以上購入した場合には、「セルフメディケーション税制」の適用もあります。

また、災害盗難にあった場合にも、税法上の特例が設けられています。

このほか忘れがちなのが、夫婦が死別や離婚した場合には適用できる「寡婦控除」や「寡夫控除」などです。27万円の控除額がありますので、該当する場合は必ず申告しましょう。

特に女性で、夫と死別した後結婚していない人は、本人の所得500万円以下であれば扶養親族がいなくても、いくつになっても寡婦控除を受けることができますので、「寡婦控除」を忘れずに受けましょう。