変動金利の基準となる短プラも引き上げへ

|

| 日銀による利上げは住宅ローン金利にも影響せざるを得ない |

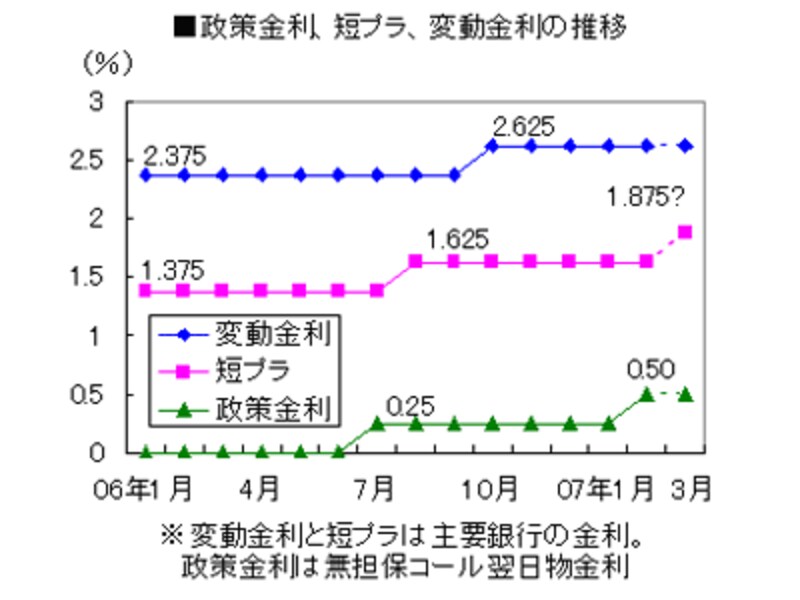

無担保コール翌日物金利は代表的な短期金利(期間1年未満の金利)なので、その金利が動くと短期金利全体が連動することになります。住宅ローン関連で直接影響を受けるのは、都市銀行などが変動金利の基準としている短期プライムレート(企業向け融資の最優遇金利。短プラ)です。

前回のゼロ金利解除のときも、短プラは翌8月に政策金利と同様に0.25%引き上げられました。今回も3月中に各銀行が短プラを引き上げると見込まれますが、貸出先への影響などを考慮して引き上げ幅を半分の0.125%とする可能性もあります。

|

変動金利の引き上げは10月になる可能性も

銀行が短プラを引き上げると、連動して住宅ローンの変動金利もアップします。前回も住宅ローンの変動金利は昨年10月から0.25%アップし、2.625%になったのです。ただし今回はすぐには連動せず、10月まで今の金利が続く可能性があります。というのも、新規貸出分の変動金利は毎年2回、3月1日と9月1日の短プラを基準に翌4月1日と10月1日に改定するルールとしている銀行が多いからです。短プラの引き上げが3月2日以降になれば、ルールどおりなら変動金利の改定は10月1日となります。

仮に変動金利の引き上げが10月だとしても、9月1日までの間に再び日銀が利上げに踏み切り、短プラがさらにアップする可能性もあります。いずれにしろ、変動金利が上昇することはまちがいないでしょう。

これからはどの金利を選ぶべきか。答えは次ページで