住宅ローン控除の仕組みと節税についての注意点

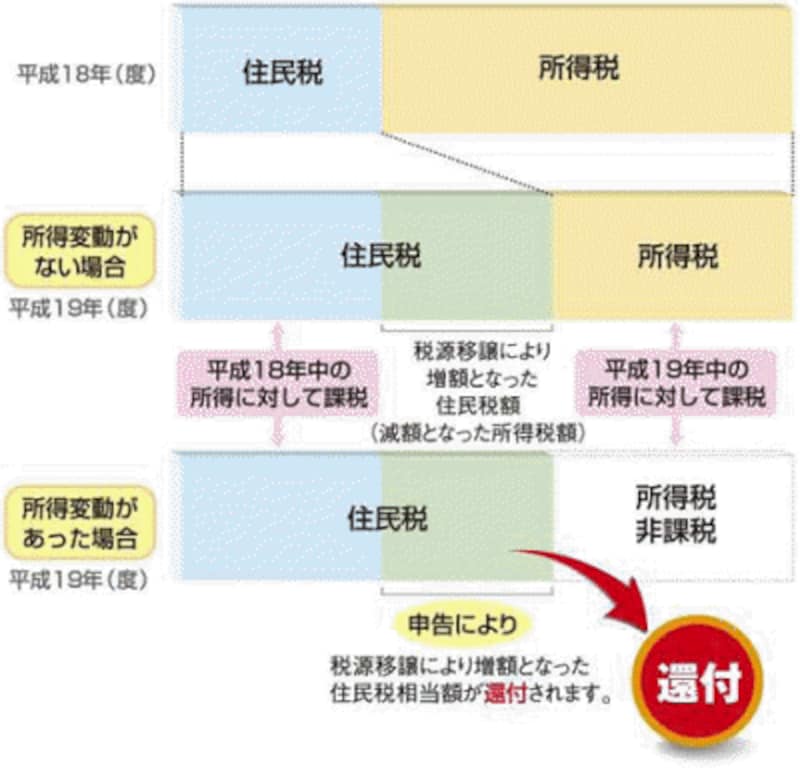

かつて「税源移譲」といわれる税制改正が行われました。「税源移譲」とは所得税の負担割合を小さくし、住民税の負担割合を大きくするというものです。ただし前提条件があり、「所得税と住民税の負担割合は増減するが、税の総負担額に影響はない」としています。税源移譲とは、「所得税と住民税の負担割合は増減するが、総負担額に影響はない」とする政策なので、下図表のようなイメージとなります。

これはいまでも引き続いているのですが

- 所得税の所得控除より、住民税の所得控除のほうが小さい

- 住民税から差し引ける住宅ローン控除は限度額があるので、所得税から差し引けない税額がまるまる住民税から差し引けるわけではない

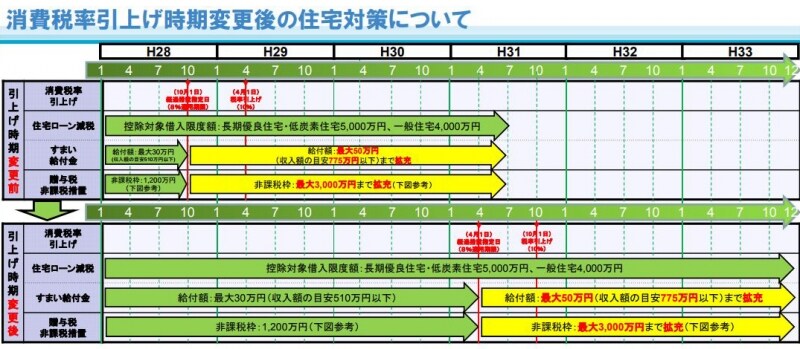

現行の住宅ローン控除の仕組み

現行の住宅ローン控除は、- 一般住宅では4000万円まで

- 認定長期優良住宅や認定低炭素住宅だと5000万円

消費税率アップの延期にともない住宅ローン控除が伸長(出典:国土交通省)

したがって、現行の住宅ローン控除は

- 年末の住宅ローン対象残高×1%

住宅ローン控除は「所得税から差し引かれる」ということは

しかし、下記のような方が本当に50万円の税額軽減が受けられるのでしょうか。

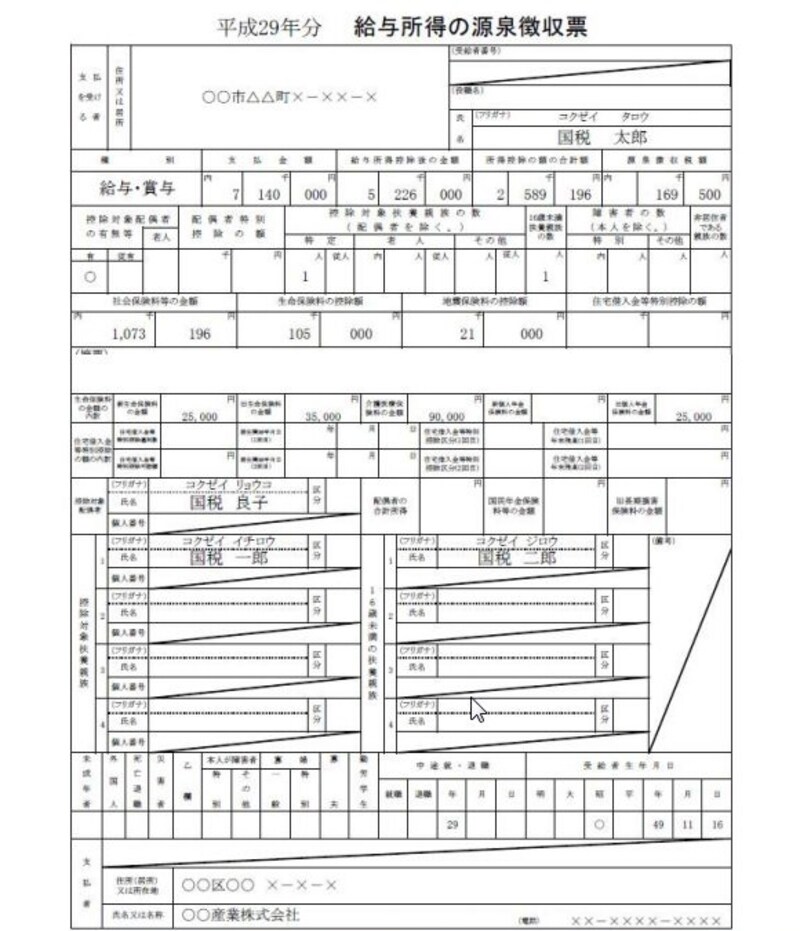

源泉徴収票記載例(出典:国税庁)

この源泉徴収票のこまかな金額の説明は源泉徴収票の見方を参照していただきたいのですが、

- 年収714万円 差し引かれている源泉所得税16万9500円

このような方にもし、年末対象残高5000万円の住宅ローンがあったとしても「50万円の税額軽減」にはなりません。

それは、「住宅ローン控除はまず所得税から差し引き、差し引き切れない部分につき13万6500円を限度として翌年度の住民税から差し引く」というルールがあるからです。

住宅ローン控除の節税ロスとは

この方は、50万円の税額軽減がまず所得税16万9500円についてあてはめられるため、所得税の負担は0円となります。その一方で33万500円もの所得税から差し引ききれない税額控除枠が残ることとなります。- 50万円ー16万9500円=33万500円

- 33万500円ー13万6500円=19万4000円

住宅ローン控除の節税額の算定は源泉徴収票のチェックが必須

このように実務での住宅ローン控除額の算定は- 年末の住宅ローン残高×1%