余裕資金が少ない場合は?

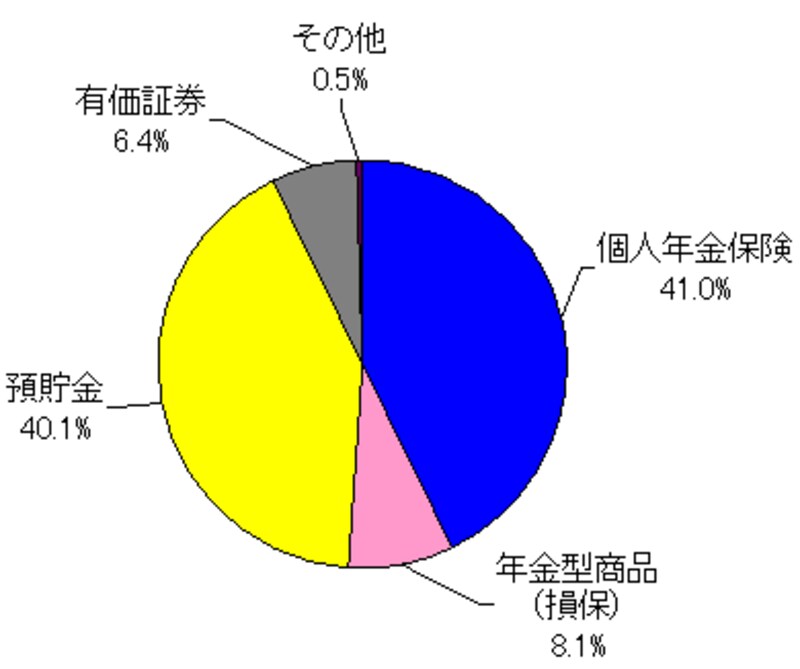

余裕資金が少ない場合は、少しずつでも毎月の収入から老後資金の準備を始めていきましょう。毎月の負担で老後資金を準備する方法としては、個人年金保険の利用が一般的でしょう。生命保険文化センターの「平成19年度生活保障に関する調査」では、「老後資金の準備をしている」と答えた人のうち、41.0%が個人年金保険を利用しており、わずかですが預貯金(40.1%)を上回っています。 |

| 生命保険文化センター「平成19年度生活保障に関する調査」より |

利用している人の多い個人年金保険ですが、契約時に年金額が決まっている確定給付型の個人年金保険は、加入できる年齢に制限のある商品があります。加入できる年齢が50歳代前半まで、中には「加入できる年齢の上限が45歳」という商品もあるので、いろいろな商品を比較して個人年金保険に加入するなら、45歳はぎりぎりの年齢といえるでしょう。

また、フリーランスや自営業者にとってメリットの多い国民年金基金は、60歳未満であれば加入できますが、1口目に加入する終身年金の年金額が月額2万円で申し込みできるのは45歳までです。45歳以降の加入だと月額1万円、50歳以降はさらに年金額が少額になります(詳細は国民年金基金のHPをご覧下さい)。国民年金基金から支給される年金は、老齢基礎年金や老齢厚生年金と同様に公的年金等控除が適用され節税効果が高いので、そのメリットを十分に活かすためにも早めの加入がお薦めです。

会社員の場合は、給与天引きの財形貯蓄制度を利用して、老後資金を準備している人も多いかもしれません。財形貯蓄の場合、一般財形貯蓄・財形住宅貯蓄・財形年金貯蓄の3種類がありますが、貯蓄利子に非課税枠が設けられているのは財形住宅貯蓄と財形年金貯蓄です。非課税限度額は元本が550万円までで、財形住宅貯蓄と財形年金貯蓄の両方を行っている場合は合計した元本550万円までが非課税限度額になります。ただし、目的外の使い道で払い戻しを行うと遡って5年間の利子に課税されます。

一方、一般財形貯蓄は通常の預貯金と同様、貯蓄利子から20%の税金が源泉徴収されますが、払い戻し時には特に税金がかかることはありません。会社に入社した頃に財形貯蓄を始めると、払い戻しが自由にできることから一般財形貯蓄を選択する人もいるでしょう。払い戻しが自由にできるため、「車を買うから」「海外旅行に行くから」とまとまったお金が必要なときに財形貯蓄を当てにしてしまうと、思ったより貯蓄額を増やせないリスクがあります。老後資金準備を目標にするなら、目的が決まっている財形年金貯蓄を利用する法がよいでしょう。

「自分が用意した老後資金をいつから使い始めるか」という調査の結果によると、最も多かったのは「65歳から」という答えでした(生命保険文化センター「平成19年度生活保障に関する調査」より)。45歳から準備を始めると準備期間はちょうど20年。無理のない方法で老後資金を準備して自由な老後を過ごすためにも、早めに自分にあった計画を立てましょう。

※この記事は、掲載当初協賛を受けて制作したものです。

■関連リンク

あなたの年金額をシミュレーション

あなたのギモンに回答!「国民年金基金」をもっと詳しく

世代別の人気年金プランはコチラ