|

| 「1つのカゴにすべての卵を盛るな」分散投資の基本です! |

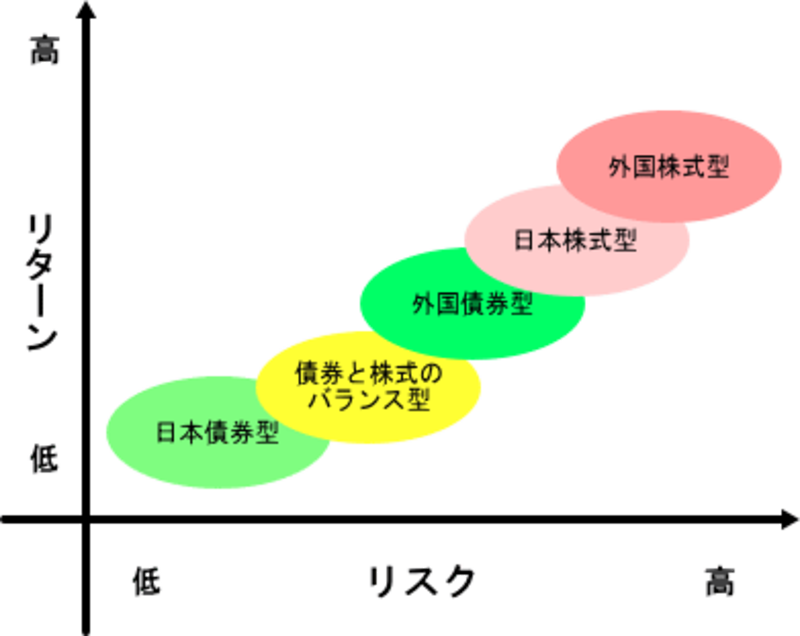

効率的な分散投資を考える

このように長期間の運用と分散投資を行うことが、老後資金の準備のポイントとなります。長期運用については、早い時期から準備を始めることで対応できますが、個人の資産で運用する場合、投資対象の分散には限界があります。そこで、少額の資金でも投資対象を分散する効果を期待できるのが、投資信託です。投資信託は、投資家から集めた資金を投資のプロであるファンドマネージャーが運用し、投資額に応じたリターンを投資家に分配する金融商品です。投資信託を利用することで少額の資産でも分散投資が可能になります。投資信託は非常に多くの商品が販売されていますが、投資対象をどのような金融商品にしているかでリスクとリターンが異なります。

一般的に、株式に投資する投資信託と債券に投資する投資信託を比べると、株式に投資するもののほうがハイリスクハイリターンになり、株式でも国内の株式に投資するものと海外の株式まで投資するものを比べると海外まで投資するもののほうがハイリスクハイリターンとなるという傾向があります。

投資信託にはリスクがあるので、利用する場合は自分のリスク許容度(リスク許容度については「40代の老後資金準備~資産運用のポイント」をご覧ください)や資産の状況も考え、どんな商品なのかよく理解したうえで利用しましょう。

また、年齢が高くなり老後資金が必要な時期が近づいてくると、長期運用が難しくなってきます。一般的に、年齢が高くなるとリスク許容度は低くなるので、経済情勢よりも年齢とともに投資対象を見直す必要があります。アメリカでは、株式に投資する資産割合を「100?年齢」とすることがよく知られています。年齢とともにリスクの低い商品の割合を増やすことが確実な準備方法といえるかもしれません。

早い時期から老後資金の準備を始めると、このように「長期運用で複利効果がねらえる」「ある程度リスクもとれる」といったメリットがあります。現在のような経済情勢で資産運用を考えることは不安が大きいかもしれませんが、長い目で見て少しずつでも始めることでメリットを利用することができるでしょう。投資の世界において「絶対儲かる=ノーリスクハイリターン」という商品は存在しないので、無理なく準備するためにも早めに始めることが大切です。

※この記事は、掲載当初協賛を受けて制作したものです。

■関連リンク

あなたの年金額をシミュレーション

あなたのギモンに回答!「国民年金基金」をもっと詳しく

世代別の人気年金プランはコチラ