|

| いよいよ2007年10月1日に民営化!! |

小泉前首相が成立させた郵政民営化関連法案六法が2005年10月21日公布され、いよいよ日本郵政公社が2007年10月1日に民営化されます。民営化されても郵便局で提供されるサービスは基本的には変わりませんが、注意しなくてはいけない変更点も少なからずあります。そこで今回は、生命保険(簡易生命保険)に関連することをみていきたいと思います。

簡易生命保険とは?

郵便局では簡易生命保険を販売しています。簡易生命保険(以下簡保)とはその名の通り生命保険であり、その商品内容は基本的に民間生保会社の商品と変わりません。しかしその歴史は古く、1916年に誕生し、すでに90年の歴史があります。保険会社や銀行などの金融機関が様々な保険商品を扱っているような現在の日本とは違い、保険市場のインフラが整っていないその頃の日本の国民にとって、国が運営する簡保という生命保険は重要な役割を果たしてきました。

簡保の特徴として挙げられる主なポイントは、

・無審査で加入できる。

・職業上の危険度による加入制限が無い。

・加入できる保険金額・年金額に制限がある。

簡保にはこれ以外に民間生命保険と決定的に違う点が1つあります。それは、国が運営することによる政府保証の存在です。簡易生命保険法によって政府に「簡易生命保険契約に基づく保険金・年金等の支払にかかわる後者の債務を保証する」と規定されていますから、民間の会社でいう破綻リスクがないわけです。これは簡保を語る上で大きな特徴で、良くも悪くも必ず指摘されるポイントです。

民営化されるとどうなるの?

今のところ民営化後でも、郵便局で今までと同じように、同じ保障内容の保険商品が郵便局で販売されます。しかし、同じ保険の加入であっても、10月1日以降の民営化後は、政府保証がなくなります。今までの簡保とは異なり、政府保証のない民間の生命保険契約となり、郵便保険会社は、民間生保と同様に生命保険契約者保護機構に加入します。つまり、2007年9月30日までに簡保に加入すると、政府保証が付くということになりますので、現在生命保険の加入を考えている方には検討の余地はありそうです。

注意することは?

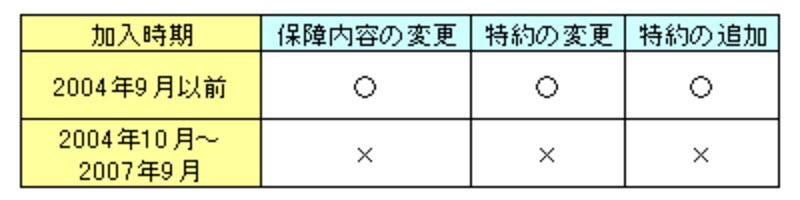

現在、簡保の加入者も注意しなくてはいけないポイントがあります。表にしてみると、◆~2007年9月【民営化前】

|

| <民営化前>2004年9月以前に加入していれば、契約内容を変更することが可能です。 |

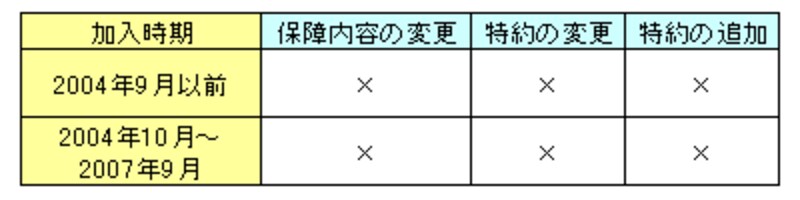

◆2007年10月~【民営化後】

|

| <民営化後>契約内容の変更ができなくなります。 |

この表からもわかるように、既契約の保険について民営化後は、上記の変更は一切できなくなってしまいます。これは意外に知られていないようですが注意しなくてはいけないポイントです。いわゆる「保険の見直し」が出来なくなる恐れがあるということです。さらに疑問点があれば、民営化前に、郵便局の窓口に問い合わせをすることをお勧めします。

実際に簡保の加入者は、政府保証があるという理由で加入されている方が多いようです。しかし、この簡保の政府保証はたしかに魅力的ですが、保険は自分のライフプランに合ったものを選ぶのが原則です。政府保証だけを求めてしまうと結果的に無駄な保険料を払うことになるケースもあるので、営業職員に勧められるままに加入してしまうのではなく、しっかり比較検討してから加入しましょう。

今後への期待

簡易保険には「簡易」という名前があるように、加入限度額1,000万円(一定の条件を満たせば1,300万円)や職業による加入制限がない、など日本の国民に幅広く利用され、国が責任を持って運営してきたことにより大正時代から戦後、そして高度成長期の日本の発展において非常に重要な役割を果たしてきました。この100年近く続いてきた簡保が今年の10月に民営化されるのですから、まさに100年に1度の大転換ですね。私たちの身近で便利な郵便局が、今後どのように変わっていくのか?民営化されて経営の自由度が広がり、郵便局で今はまだ販売されていない医療保険、住宅ローンなど様々な金融商品を販売するようになれば、私たちにとって今まで以上に便利になるかも知れません。

保険だけにとどまらず、私たち生活者の金融の拠点としてどう変わっていくのか、しっかり郵政改革の動向を注目していきましょう!!

【関連リンク】

日本郵政公社

今の時点で、これだけは知っておきたい 5分でわかる「郵政民営化」

規制緩和・構造改革・郵政民営化など