入院・手術の費用は何でまかなうつもりなのか

病気やケガで入院・手術をした時のために備える方法は、保険(医療保険・がん保険・傷害保険等)に加入するだけではありません。その時に困らないだけの貯蓄をしておけば、医療保険等はいらないと考えることもできます。また、貯金と保険を併用して、半分くらいを保険でまかない不足分は貯蓄でカバーする考えもできます。稀に保険料を負担したくないから「医療保険は必要ない!」と考えている人がいます。既に安心できるほどの貯蓄がある人や、絶対に貯める自信のある人でないなら、このような考え方は心配です。どのような方法でも構いませんが、安心できる備えを確実にしておきたいものです。

貯蓄をすれば医療保険はいらない!?

貯蓄は△(三角)保険は□(四角)

基本的な保険の必要性について説明するのに、「貯蓄は△(三角)保険は□(四角)」という言葉があります。貯蓄は貯め始めから目標額に向かって三角形のように徐々に積みあがっていきますが、貯まるまでに時間がかかります。一方で、保険は加入した時から必要な備えをすぐに確保できます。例えば、将来の医療費負担に備えて100万円貯めようとした場合、貯め始めの頃はまだ少額であり、その時にもし入院でもしたら、おそらく貯金では足りず、親から借りる等して対応しなければならないでしょう。保険に加入している場合は、保険料の負担はありますが、早期に入院しても備えができているため、借りるようなことは避けられるはずです。だから、保険は有用だという考えです。

貯まるが先か?入院が先か?

貯蓄と保険の考え方については別の意見もあります。若い頃は病気やケガで入院・手術をする確率が低いので、経済的負担になるような入院・手術をする頃までに貯蓄しておけば問題ないという考えです。さらに念のため、貯まるまでの期間だけ医療保険等の保障を確保しておけば、終身保障の医療保険等に加入する必要はないとなります。しかし、この考えでは入院・手術をする確率が高くなるまでに、治療費等をまかなえるほどの貯蓄を確実にしなければなりません。実際のところ、貯蓄で何とかなるほど貯められるものなのでしょうか?

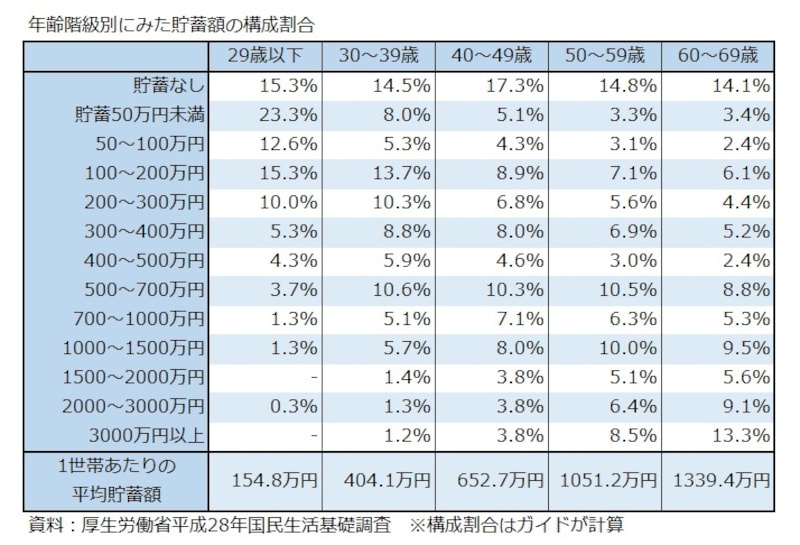

30歳代では4分の1の世帯が貯蓄100万円未満

厚生労働省「平成28年国民生活基礎調査」では、世帯主の年齢階級ごとに貯蓄額がどのくらいあるか確認することができます。29歳以下から60歳代までを、年齢階級別に貯蓄額の構成割合でまとめてみました。

年齢階級別にみた貯蓄額の構成割合

1世帯当たり平均貯蓄額は、29歳以下が155万円、30~39歳が404万円、40~49歳が652万円、50~59歳が1051万円、60~69歳が1339万円となっています。

表からは、どの世代も世帯によって貯蓄額にバラツキのあることがわかります。例えば50歳代では、1000万~1500万円の世帯が10%を超えていますが、一方で貯蓄のない世帯も10%を超えています。

29歳以下では、貯蓄のない世帯が15.3%、貯蓄があっても50万円に満たない世帯が23.3%もあり、100万円未満までを合計すると50%を超えます。30歳代では、貯蓄のない世帯が14.5%、貯蓄額が50万円に満たない世帯が8.0%となっており、4世帯に1世帯が貯蓄100万円未満ということになります。

入院や手術をしても何とかなるほどの貯蓄をすることは、この調査結果から判断すると、一部を除いてかなり大変なようです。

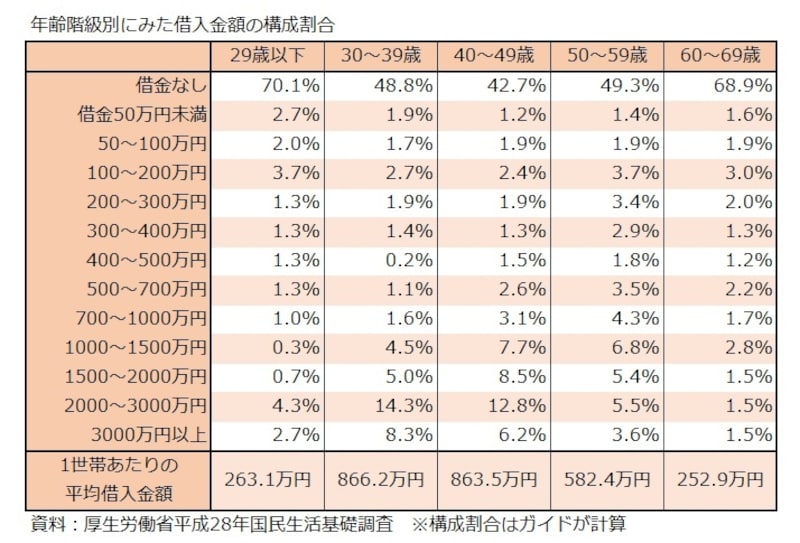

30・40歳代の20%近くが借入金額2000万円以上

貯蓄もあれば借金もあります。同じ国民生活基礎調査から、世帯主の年齢階級ごとの借入金額や構成割合もまとめてみました。

年齢階級別にみた借入金額の構成割合

1世帯当たり平均借入金額は、29歳以下が263万円、30~39歳が866万円、40~49歳が864万円、50~59歳582万円、60~69歳が253万円となっています。

借入金額についても世帯によってかなりバラツキがあります。その中で気になるのは、30歳代と40歳代で借入金額2000万円以上(2000万~3000万円と3000万円以上の合計)の割合が20%程度あることです。おそらく住宅ローンを利用して住宅を購入した世帯がかなり含まれているのでしょう。その影響なのか、平均借入金額が29歳以下では比較的少額なのに、30歳代になると急に増えています。

借入金のない世帯が最も少ないのは40歳代の42.7%で、60歳代では68.9%が借入金なしと答えています。景気が良くなかったにもかかわらず、多くの家計は無借金で健全な状態といえるのではないでしょうか。

貯金から借金を引くと残らない!?

いくら貯蓄があっても借金が多くあっては、なかなか家計にゆとりは生まれません。そこで、平均貯蓄額と平均借入金額のデータを合体させて、年齢階級別の資産額(貯蓄-借入金額)を計算してみました。

年齢階級別にみた資産額(貯蓄額-借入金額)

30歳代では平均で貯蓄より借入金のほうが462万円も多くなっています。40歳代や20歳以下でも借入金のほうが多くなっています。これらの世代では住宅ローンが大きく影響していそうですが、資産に余裕のない世帯が多いといえます。医療保障を備える手段を貯蓄に期待するのは、あまり現実的ではないのかもしれません。

半数以上が「生活が苦しい」

同じ国民生活基礎調査から生活意識の状況をみてみると、「苦しい」と回答している世帯の割合が56.5%(大変苦しい23.4%とやや苦しい33.1%の計)にもなります。一方で「ゆとりがある」は5.1%(大変ゆとりがある0.6%とややゆとりがある4.5%の計)しかいません。特に児童(18歳未満の未婚)のいる世帯と母子世帯では生活が苦しく、児童のいる世帯では「苦しい」が61.9%(大変苦しい26.8%とやや苦しい35.2%の計)、母子世帯では実に82.9%(大変苦しい45.0%とやや苦しい37.2%の計)にもなります。

意識的な面でも多くの世帯で現在の生活を苦しいと感じています。このような状況下で、いつ必要になるかわからない医療費のために貯蓄をしておく余裕はあるのでしょうか?

「貯蓄で何とかするから医療保険は必要ない」、この考え方が適切かどうかは人によって異なるでしょう。ただ、貯蓄は誰でも簡単にできるわけではなく、かなり努力が必要だということです。保険は必要になった時には加入できないかもしれません。安心できる備えを確実にしておきましょう。

【関連記事】

そもそも何で保険に入る必要があるの?

節約するなら生命保険をやめて共済なのか

医療保険の保険料はどのくらいが適切?