事故で損害が発生したとき、保険を使わないほうが結局トク?

車を運転していて誰かに大ケガを負わせたり、建物を大破したり……そんな場合の損害額は数百万から数千万円、死亡時や後遺傷害時には億単位となるケースもあります。そのような高額賠償ともなれば、自動車保険に頼らざるを得ません。しかし少額の場合はどうでしょうか?

現在の自動車保険は、大事故は保険で、少額の損害は自腹で、というのがスタンダードとなっています。その理由を詳しく解説します。

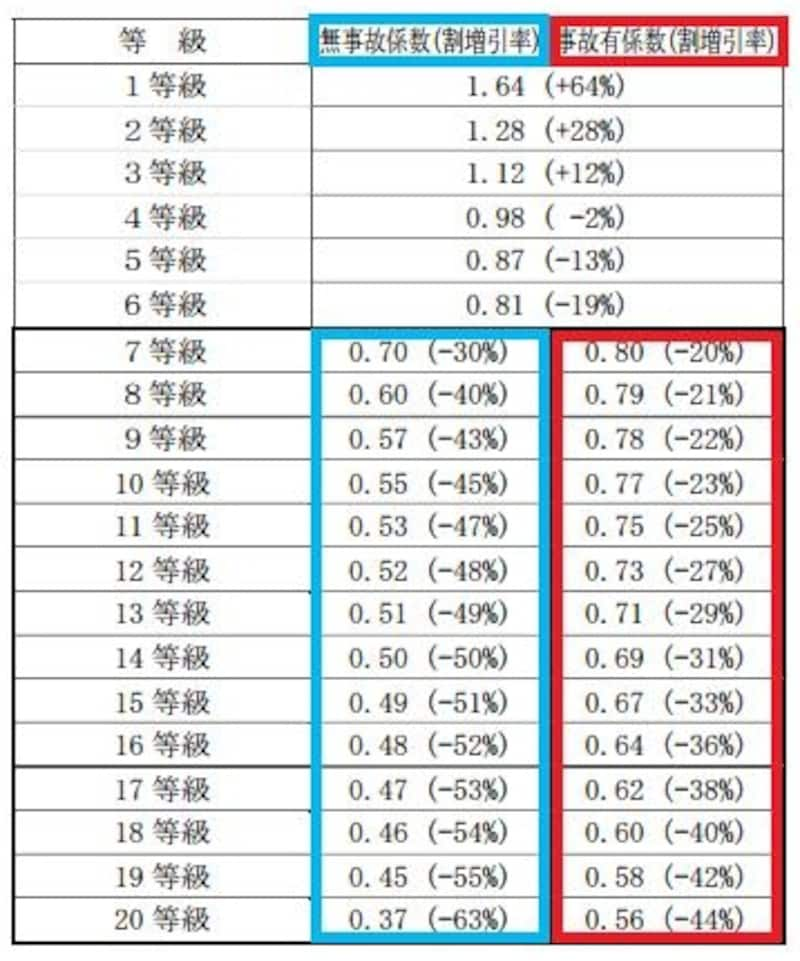

等級は1年ごと1等級に増えるが、保険を使えば3等級ダウン…

一般的な自動車保険は、1等級から20等級の間で等級が割り当てられます(保険会社により等級の数、割引率は異なります)。通常、加入時は6等級(2台目の車で一定条件を目指せば7等級)からスタートとなり、1年間無事故か保険を使わなければ1等級アップします。なお事故を起こして保険を使えば、それが対人賠償、対物賠償などの場合、一気に3等級ダウンします。

通常はブルーの無事故係数が適用。事故を起こし保険を使うと翌年はレッドの事故あり係数に ※クリックで拡大

事故で一度保険を使うと、向う3年間は値上がり覚悟

|

| 自損事故で愛車のバンパーがへこんだ…といった軽い事故なら保険を使わないという選択肢が当たり前になりそうです |

以下、事故で保険を使った場合です。

現在:ブルーの事故ナシ(無事故係数)

11等級 -47%

↓

事故で保険を使う

↓

来年以降:ブルーの事故ナシ(無事故係数)

8等級 -40%

……ではなく……

来年以降:レッドの事故アリ(事故有係数)

8等級 -21%!

保険料は等級のみで決まるわけではありませんが、「事故アリ等級」になれば、同じ8等級でも約50%も差が出てきます。しかも、事故アリ等級は1年目だけでなく2年目、3年目と継続していくのです。

3年間無事故で過ごすことで、4年目の更新でようやく元の「事故ナシ」等級に戻ることができるという仕組みです。さらにこの事故アリは、どこの保険会社に行っても引き継がれます。

保険を使うか使わないかの判断基準は?

高額賠償はさておき、10万円前後、またはそれ以下の損害の場合、保険を使うか使わないかは以下の手順で判断することをおすすめします。- 保険会社の担当者に保険を使った場合と、保険を使わなかった場合の翌年以降の保険料を試算してもらいます。この時、向う3年間の計算が必要です。

- 両方の差額を確認。

- 受け取れる保険金と差額を比べて最終判断。

保険を使ったほうが得か、使わないほうが得かを保険会社の担当者に相談する時は、1年目だけでなく2年目、3年目も含めて計算するのが絶対条件です。

1等級だけ下がり1年間割高になる事故もあります>>>