お金の色分け?

|

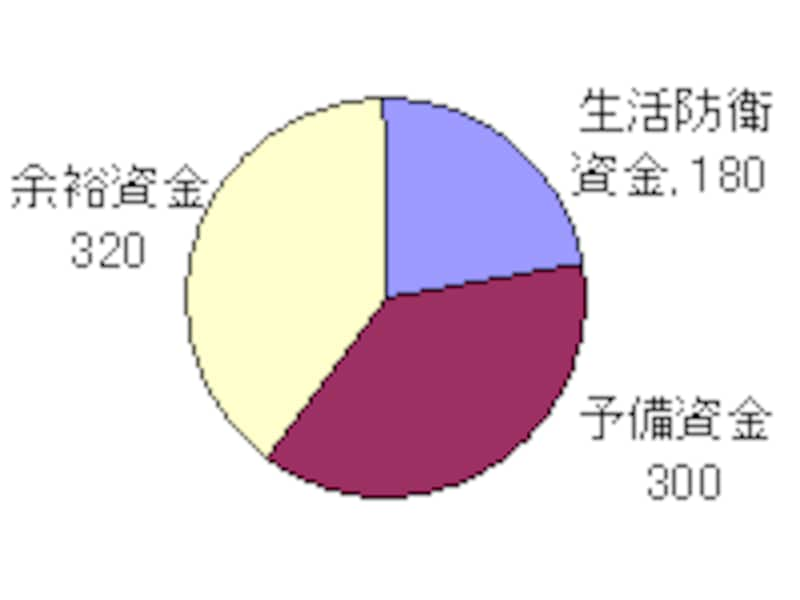

| 30歳代の人の平均的な色分け。生活防衛資金は生活費の足しに、予備資金は向こう5年間の教育費や大型レジャー費にとって置き、余裕資金は60歳以降の老後生活のために運用!(単位:万円) |

一方で、長期資金とは向こう5年以内に使う予定のない資金と私は定義しています。5年というのは株式市場が暴落しても元本が回復される平均的な期間を意味しています。

人は損失を恐れて投資を避けます。しかし投資が必要なことなら(生涯資金が足りないのなら)投資をしても損失をリカバリーできる設定を作ればよいわけで、そのキーワードが時間です。つまり、投資結果が期待を裏切っても損失を解消するに十分な時間が残されているお金だけを投資していれば、人は後悔や恐怖から守られるのです。

お金に色がついているわけではありませんが、上手にお金を増やす人たちは次の3種類のお金に分けて管理しています。

・生活防衛資金~急に収入がなくなっても次の収入源を獲得するまでにつなぎ資金(半年分収入という目安)。増えなくてもいいと割り切って預貯金に置いておきます。

・余裕資金~今から5年以内に使う予定のない資金(収益かせぐために働きに出るお金)。増やすためにリスク商品の購入や投資に使われます。

・予備資金~上記の資金の中間にある資金(5年以内に使う予定の資金から当座の生活防衛資金を差し引いたお金)。定期預金・MMFや個人向け国債などで中期的な安全運用に当てます。

いかがでしたか?

頭の中を整理して、お金をマッチした場所に置いてあげましょう。投資を始めるのは、置き場所を決めてからの次のステップです。

○ ○ ○ 生活と投資のバックナンバー ○ ○ ○

・家計の金融資産に関する世論調査より

・人生の期待収益率を知る

・家計から投資に回す適切な金額とは?

・今こそ意識したいインフレ・リスク

・投資の3原則は分散、長期、複利運用!

・長期投資はリスクを減らし資産を増やす!