夫の年金受給開始年齢を繰り上げるべきでしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、パート勤務をする56歳の主婦の方。住民税非課税世帯になることでのメリットを聞き、夫の老齢年金の受給開始年齢を繰り上げるかどうか迷っているとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

老齢年金を繰上げ受給するかどうかで迷っています

■相談者

まるさん(仮名)

女性/パート・アルバイト/56歳

大阪府/賃貸住宅

■家族構成

夫(会社員/59歳)、子ども(大学生)

■相談内容

いつも拝見しています。夫の年金を62歳から繰上げ受給しようか迷っています。深野康彦先生の見解を教えてください。

65歳からの夫の年金は年額240万円ですが、62歳から繰上げ受給すると年210万円以下となり、一級地で65歳から夫婦二人で住民税非課税世帯に該当します。非課税世帯にはさまざまなメリットがあると聞き、65歳まで待たずに繰上げ受給した方がいいのかどうか迷っています(私の年金は企業年金含め、年140万円くらい)。

それとも、65歳まで貯金を切り崩して生活し、65歳から受給の方がよいのでしょうか。

夫は現在59歳。6月に定年退職し、再雇用制度は利用せず失業給付を受給後、月10万円くらいのバイトを探す予定です。夫の退職金は2500万円。私はなし。

定年後も現在の賃貸住宅に住みたいと考えています。街中で通勤や買い物も便利な場所にあり、老後も暮らしやすいからです。万が一、家賃の支払いが厳しい場合は、実家に住むことも可能ですが、田舎にあり、車がないと不便な地域です。高齢になるとさらに暮らしにくいため、できれば引越しは避けたいと考えています。将来、夫婦どちらかが一人になった場合は、サ高住か、高齢者施設に入居することも考えています。年齢のわりに貯金が少ないのは、遠方に進学した子どもの教育費に貯金を使ったためです。

夫の父や私の母も元気で長生きだったことから、私たち夫婦も長生きする可能性があるため、住民税非課税世帯のメリットを享受した方がお得かもしれない、と思っています。

どうぞよろしくお願いいたします。

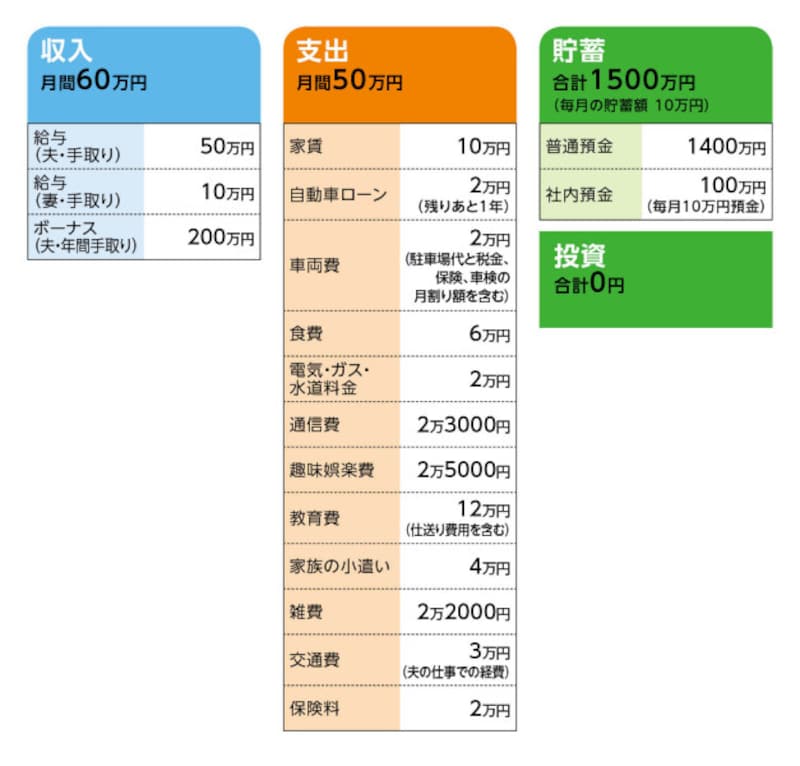

■家計収支データ

相談者「まる」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い途

子どもの学費の一部110万円、レジャー費20万円、小遣い40万円、予備費10万円、帰省費20万円等。

(2)加入保険について

[夫]

・終身保険(65歳払込終了、死亡200万円)=毎月の保険料1万3000円

・定期保険(保険期間60歳、死亡1000万円)=毎月の保険料7000円

(3)教育費について

年間で学費130万円、生活費12万円×12カ月=144万円

(4)車の買い替えについて

次回の買い替え時期は夫65歳のとき。予算200万円の予定。

(5)定年後の働き方について

夫は現在の仕事がかなり忙しいため、定年後は再雇用制度を利用しない予定。失業給付を受給しながらバイトを探して、月10万円弱の仕事をできるだけ長く続けたい(できれば70歳くらいまで)と話している。相談者の定年は65歳。このまま定年まで働きたいと考えている(年収150万円くらい、社保加入)。

(6)健康面について

夫婦とも現在、何ら問題なし。

(7)相続について

夫婦とも、相続はほぼないと考えている。

■FP深野康彦から3つのアドバイス

アドバイス1 繰上げ受給のメリットは早期受給ということ

アドバイス2 備えるべきは長生きリスク

アドバイス3 家計の見直しと長く働くことが前向きな老後対策

アドバイス1 繰上げ受給のメリットは早期受給ということ

今回のご相談は、ご主人の公的年金を繰上げ受給することで、年金受給額を住民税非課税世帯に該当するまで減らし、その恩恵を受ける方がマネープラン的に得策かどうか、ということ。確かに、裏技的にあえて住民税非課税世帯になることでのメリットを伝える記事等は見かけます。本来の繰上げ受給のメリットは、早く受給できるということ。これに尽きます。もしも、相談者のご主人が何かの理由で、65歳を前に収入が少なくなり生活が困窮してしまうなら、対策として選択肢のひとつではあるでしょう。

しかし、それ以外の理由で繰上げ受給を選ぶ合理的な理由は、少なくとも相談者の世帯には見当たりません。その理由について、以下に考えてみます。

公的年金の繰上げ受給は、最大5年間、60歳まで1カ月単位で、受給開始時期を繰り上げることができます。受給を前倒しするかわりに、受給額は減額されます。減額幅は2022年4月以降、1カ月0.5%から0.4%に緩和されますので、相談者のご主人も緩和後の数値が適用されます。

したがって、62歳からの受給となると0.4%×36カ月=14.4%の減額。65歳からの支給では年額240万円ですから、繰上げ後は年額205万4400円(繰上げ受給は原則、老齢基礎年金と老齢厚生年金を同時に繰り上げる)となります。

次に、「住民税非課税世帯」ですが、同じ世帯の全員が住民税非課税対象者となる必要があります。収入が公的年金だけの夫婦世帯で相談者が扶養親族の場合、現行では夫の年金受給額は211万円以下、相談者は155万円以下が条件となっています。したがって、先の時期に繰上げ受給をすれば、条件はクリアすることになります。

では、いつから「住民税非課税世帯」に該当するか。ご相談文には「65歳から夫婦二人で住民税非課税世帯に該当します」「相談者の定年は65歳。このまま定年まで働きたいと考えている(年収150万円くらい)」とありますから、相談者が定年になった時点(夫68歳)に夫婦とも収入は年金だけになり、そこから住民税非課税世帯になると思われます。しかし、ご主人は「月10万円弱の仕事をできれば70歳まで続けたい」とあり、そうなると、少なくとも夫71歳、相談者68歳からでなくては該当しません。

ともあれ、仕事を続けられる時期も、得られる収入も確定ではありませんので、ここでは相談者が定年後に住民税非課税世帯になると設定します。

アドバイス2 備えるべきは長生きリスク

住民税非課税世帯になるメリットは何でしょうか。当然、住民税が発生しません。加えて、確実に得られるメリットとしては、国民健康保険料と介護保険料が減額されます。具体的に、相談者の世帯が、それによってトータルでどの程度減額となるかは、市区町村等で異なりますので、ここでは計算はできませんが、仮に年7万~10万円とします。

一方、受け取る年金の差額は、住民税非課税世帯に該当しない、ご主人65歳からの3年間では、額面で34万5000円ほど。68歳以降、繰上げ受給による、住民税や社会保険料の減額分を、高めに見積もって年10万円としても、それでも65歳から受け取るより収入は24万5000円少ない計算になります。

ただし、ご主人が年金を62歳から繰上げ受給することで、65歳から受給するより3年間余分に受け取れます。その額は額面で約617万円。結果、65歳から23年で、「繰上げ受給で受け取った年金の総額」を「繰上げ受給せずに65歳から受給した年金の総額」が上回ることになります。年齢にして、ご主人が88歳のときです。ご主人が90歳まで生きると50万円、100歳まで生きれば300万円ほど年金の総受給額が減ることになります。

住民税非課税世帯は、その他のメリットとして、高額療養費制度の自己負担額の軽減がありますが、相談者の世帯のケースでは、減額は1回の利用で1万8000円ほど。今後、ご夫婦で何度、この制度を利用するかを考えれば、先の試算に加えなくてもいいでしょう。他にも地域によって、各種恩恵があるようですが、それも同様に考慮しなくていいと考えます。

したがって、金額による損得で判断すれば、計算上は、ご主人が88歳以上生きることができれば、公的年金の繰上げ受給によって住民税非課税世帯となることで得られるメリットはなくなることになります。

アドバイス3 家計の見直しと長く働くことが前向きな老後対策

ご主人が何歳まで生きるかは、誰もわかりません。では、不確定の部分についてどう備えるべきか。お子さんにかかる教育費も長くてあと3年でしょうか。そうなると、ご主人に万が一のことがあっても、死亡保障は確保していますし、遺族厚生年金の受給もあります。したがって、遺族は資金的には大きく困らないはずです。ならば、備えるべきは長生きリスクとなります。

では、ご主人の年金を65歳から受け取るとキャッシュフローはどうなるでしょう。

まずは65歳までの計算ですが、夫が59歳で退職するとします。教育費と自動車ローン、仕事の交通費を除いて、生活費は月33万円。夫が65歳になるまでの、夫婦の手取り収入が月20万円とすると、月13万円の赤字。現在、ボーナスから捻出しているコストは少しは節約するとして、仮に年間170万円程度の赤字とすれば、65歳までの6年間で1020万円となります。ただし、退職後、失業給付を受けられると、最大で給付金は250万円(360日分)前後でしょうか。その分を反映させると、赤字の総額は900万円ほどとなります。対して、退職金に今ある貯蓄を合わせて4000万円。そこから、想定される教育費(残り3年間の場合)と自動車ローンの残金、車の買い替え費用を合計して約1050万円差し引きます。さらに、先の900万円を差し引くと、手元に残るのはざっと2050万円。これが老後資金です。

65歳以降の世帯収入は、手取りで月額25万~27万円(実際は相談者の年金受給は3年後ですが、給与と年金受給額が近いため、金額で同じとします)でしょうか。仮に、生活費に対して月3万円の赤字となれば、30年間で1080万円。月5万円の赤字なら1800万円。医療費や介護費用等の老後の予備費を考えれば、2050万円は「足りる」とは言い切れない額でもあります。将来的に施設入所も検討されているのであれば、さらにコストが高まることもあるでしょう。

その上で、繰上げ受給により将来の年金収入を減らすことは、あえて老後のリスクを高めることにもなります。相談者はご夫婦とも長生きする可能性があるため、住民税非課税世帯を考えているとありますが、現状では逆となるわけです。もしも、ご主人が長生きされなければ、繰上げ受給はメリットがあったことになります。しかし、そのような老後は望まれてはいません。

それよりも、年金生活になって困らないよう、今から家計支出を少しずつ見直していく。また、子育てという親の役目はほぼ果たしたのですから、今後はご夫婦がお互いを気遣いながら、健康に留意し、無理のない範囲で元気に働き続ける。そういった取り組みの方が有意義で、前向きな老後対策だと、私は考えます。

相談者「まる」さんから寄せられた感想

長生きする可能性があるのであれば逆だったのですね。たいへんよくわかりました。いつまで生きるかわからないところで、高齢で預金を取り崩して暮らすのは精神的にきついことにも気がつきました。繰上げ受給せずにできるだけ長く働けるよう健康に留意したいと思います。ありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/清水京武

【関連記事をチェック!】

50歳貯金1200万円。夫が60歳目前で自宅購入、完済は80歳になります

56歳、自営業、貯金3300万円。3年以内に夫の出身地にマンションを購入したい

51歳パート、貯金3800万円。2人分の教育費はピーク、住宅購入も心配で夜も眠れません