確定拠出年金の節税効果をライフスタイル別で検証~会社員の夫とパートの妻編~

確定拠出年金の節税効果

確定拠出年金には「個人型」と「企業型」があり、個人型はiDeCo<イデコ>と呼ばれます。

iDeCoの場合、最低5000円から加入でき、1000円単位で掛け金の変更が可能で、上限額は働き方や会社の年金制度により異なります。

今回は、会社員の男性で、パート主婦の妻、15歳の子供1人の3人家族の場合で、夫婦ともに確定拠出年金に加入した場合の節税効果を検証しましょう。

【Dさんプロフィール】

・家族構成:Dさん、妻、子ども15歳

・職業:会社員(夫)、妻(パート)

・年齢:48歳(夫) 、45歳(妻)

・年収:700万円(夫)、150万円(妻)

・貯蓄:500万円

・毎月の掛け金:2万円(夫)、2万3000円(妻)

・住まい:持ち家

夫婦合わせて所得控除の効果は約149万円!

Dさんは48歳会社員。Dさんの年収は比較的高いものの、子どもが中学生で教育費にお金がかかるので、妻は夫の扶養範囲内でパートをしています。Dさんの会社では、企業型DCが導入されており(他の企業年金制度はない)、毎月2万円会社が掛け金を拠出してくれています。ただし、Dさんの会社には「マッチング拠出」制度があり、企業型DCの掛け金に上乗せして個人で掛け金を拠出することができます。Dさんは、マッチング拠出を利用して個人でも毎月2万円拠出しています。マッチング拠出で拠出する金額は「全額所得控除」が適用になります。

また、妻も2017年から専業主婦も加入できると聞いたので、パート代から専業主婦の掛け金の上限額2万3000円を拠出することにしました。

Dさんがマッチング拠出を利用して毎月2万円(年間24万円)、60歳まで掛け金を拠出したとします。所得控除による節税効果をシミュレーションしてみましょう。

700万円(年収)− 190万円(給与所得控除)- 104万円(社会保険料控除※2)- 38万円(基礎控除)- 0万円(配偶者特別控除)= 368万円(課税所得)

※1 1万円未満四捨五入

※2 東京都の料率にて計算。ボーナス2回、それぞれ1か月分と想定。

課税所得が368万円であるので、所得税率は20%が適用となります。

(1)年額の所得税還付金=24万円×20%=4万8000円

(2)翌年の住民税の軽減額=24万円×10%=2万4000円

(3)15年間の所得控除による年間節税額=86万4000円(7万2000円×12年間)

また、妻が毎月2万3000円(年間27万6000円)、60歳まで掛け金を拠出したとします。所得控除による節税効果をシミュレーションしてみましょう。

160万円(年収)− 65万円(給与所得控除)- 24万円(社会保険料控除※2)- 38万円(基礎控除)= 33万円(課税所得)

※1 1万円未満四捨五入

※2 東京都の料率にて計算

課税所得が33万円であるので、所得税率は5%が適用となります。

(1)年額の所得税還付金=27.6万円×5%=1万3800円

(2)翌年の住民税の軽減額=27.6万円×10%=2万7600円

(3)年間の所得控除による年間節税額=62万1000円(4万1400円×15年間)

Dさんと妻の所得控除による年間の節税額を合計すると、約149万円となります。

運用益非課税によるメリットは約 186万円

iDeCoで選択した商品の運用益についてもみていきましょう。Dさんは、そろそろ老後の生活もきちんと考えたい年齢。加えて子どもが中学生で教育費にもお金がかかるので、安定的に運用をしていきたいところです。そこで預貯金や債券を中心とした安全性の高い運用を目指すことに。

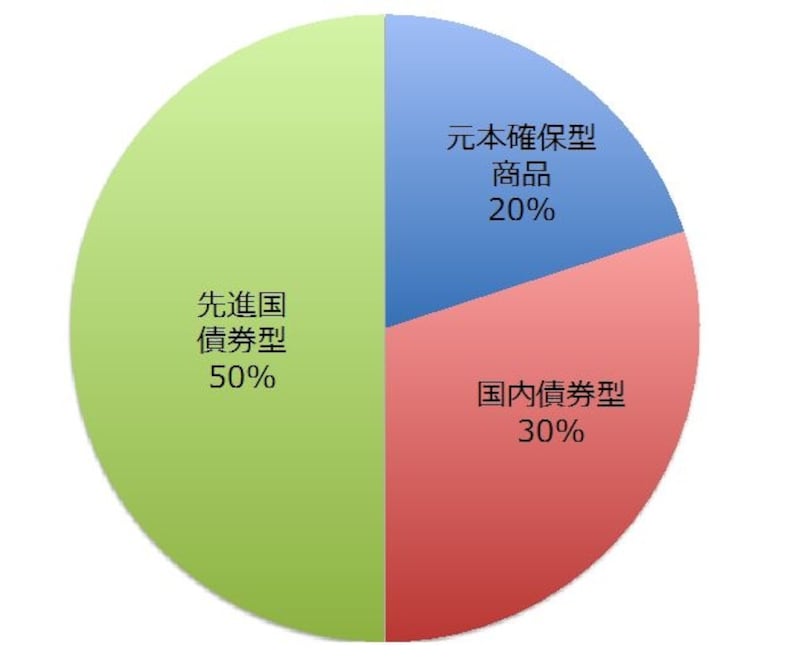

元本確保商品(定期預金)20%、国内債券型投信30%に加えて、多少収益性も目指して先進国債型投信50%配分しました。この配分比率で運用した場合、過去の成績から運用利回りは2%程度。会社から拠出されている掛け金2万円と合わせて毎月4万円を年間、運用利回り2%で運用した場合、12年後の運用益は67万8000円。

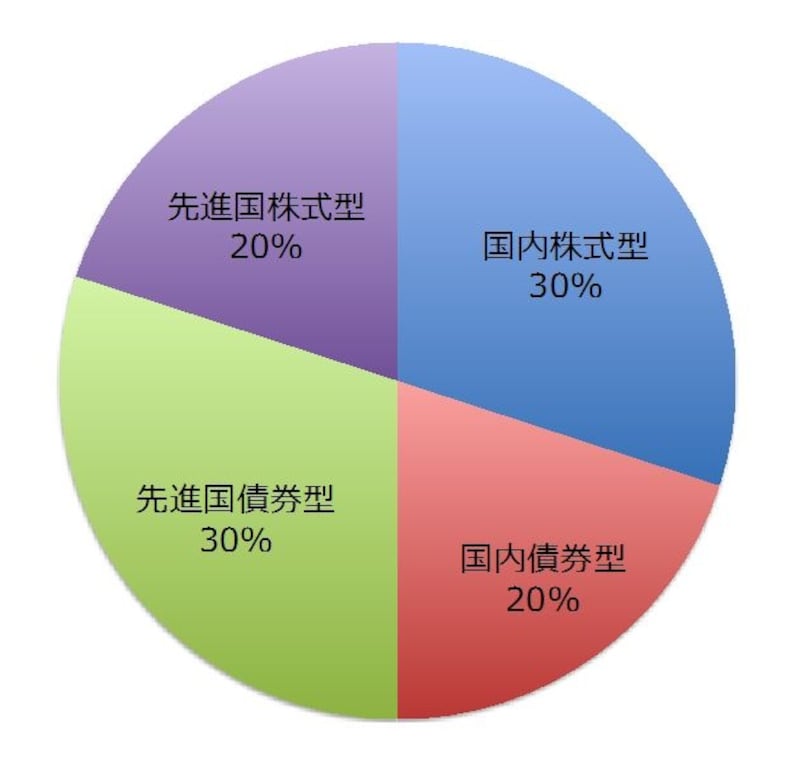

Dさんの妻は夫が安定的な運用をするのであれば、夫よりも積極的な運用を目指してみたいとのこと。とはいえ、あまりリスクが大きいのは好まないので、国内株式型投信30%、国内債券型投信20%、先進国株式型投信20%、先進国債券型投信30%にバランス良く配分。外国株式型投信、外国債券型投信についても先進国のものとし、リスクを低くしています。

この配分比率で運用した場合、過去の成績から運用利回りは3.5%程度。毎月2万3000円を運用利回り3.5%で運用した場合、15年後の運用益は118万6000円。

[Dさんのポートフォリオ]

Dさんのポートフォリオ

[Dさんの妻のポートフォリオ]

Dさんの妻のポートフォリオ

節税額合計は約335万円に

Dさんと妻の所得控除による節税額を合わせると約149万円、これにDさんと妻の運用益約186万円を足すと、節税額合計は335万となります。他の掛け金のバージョンも表に載せてありますので、参考にしてみてください。

[Dさんが企業型DCに加入している場合]

Dさんが企業型DCに加入している場合

[専業主婦(夫)が個人型DCに加入している場合]

専業主婦(夫)が個人型DCに加入している場合

専業主婦も積極的に加入することで世帯の節税額がアップ!

Dさんのご家庭のように、夫と妻両方が加入することで節税効果は格段にアップします。専業主婦の方でもパートなどで収入を得ている場合には、掛け金が所得控除になるので活用したいところです。また、専業主婦の場合、退職金がないので、将来の退職金作りとしても活用することができます。【関連記事をチェック!】

確定拠出年金、公務員男性の節税効果は356万円にも?