教育費が高く、返済に年間200万円。家計改善の方法は?

借金返済が高額、どうする?

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

ゆえんでぃさん(仮名)

女性/専業主婦/40歳

東京都/賃貸住宅

■家族構成

夫(会社員/43歳)子ども2人(12歳、8歳)

■相談内容

現在、貯蓄が0円です。4年前に3000万円現金払いで家を建てました。1000万円は自分たちの貯金を使い、2000万円は両親から無利子で借り、親へは月々8万円の返済、夏冬のボーナス時に52万円、年200万円の返済をしています。完済まで残り6年です。今は転勤に伴い、持家を不動産会社に預け、社宅住まいです。家賃はかかりませんが、駐車場代だけは自己負担です。車のローン月々1万5000円はあと3カ月で完済します。持家はまだ借り手が決まっていないのですが、賃料15万円の設定をしています。ボーナスは親への返済分と固定資産税(6万円)や自動車税やカード払いの補てんに充てています。私もパート職(月5万円程度)を探しています。現時点で何か無駄なものはありますか?

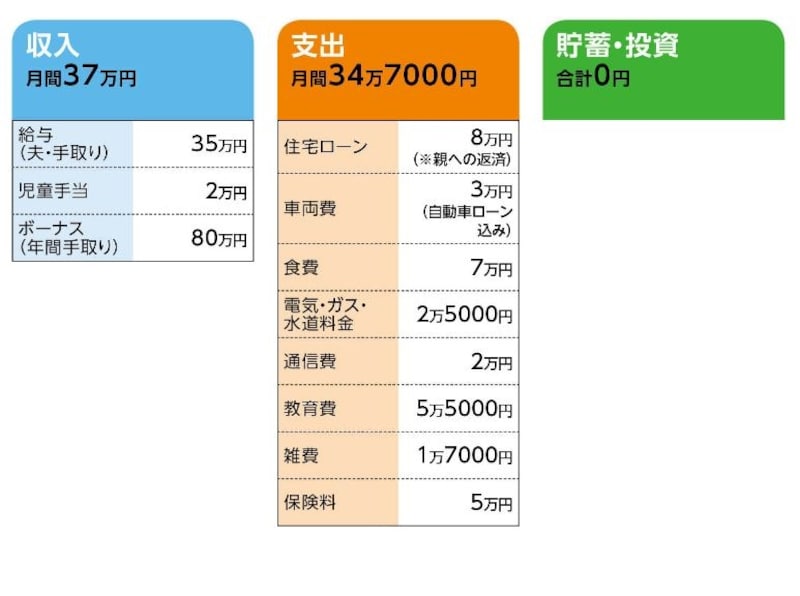

■家計収支データ

「ゆえんでぃ」さんの家計収支データ

■家計収支データ補足

(1)教育費

2人とも国立大附属小学校に通っていているため、学費が公立より高い(通学定期代も込み)。習い事は1つだけ。

(2)加入されている保険「4万8000円」の内訳

・夫/養老保険(48歳満期、満期金200万円)=保険料2万円

・妻/養老保険(54歳満期、満期金200万円)=保険料1万8000円

・長男/学資保険(18歳満期、満期金100万円)=毎月の保険料5000円

・次男/学資保険(18歳満期、満期金100万円)=毎月の保険料5000円

(※養老は学資保険代わり。夫は長男、妻は次男の18歳に満期を合わせている)

(3)持ち家について

相談者コメント「持ち家は地方都市に建てました。駅近く築浅ということで相場より高い15万円設定。管理会社に来春まで入居は厳しいかも……といわれていますが、希望者は時々あるそうです(管理会社の審査が通らず、断っているそうです)。夫も焦って不安な人に貸すくらいなら来春まで待って、会社法人で貸したい!と言っています」

(4)転勤期間

少なくともあと10年は戻れない。

(5)児童手当(収支のプラス分)の行く先

積み立てて、冠婚葬祭費用に充てている。

(6)親御さんからの借入れ

両親は返済を滞納してもかまわない、と言ってくれているが、基本的にしたくないとのこと。

■FP深野康彦からの3つのアドバイス

アドバイス1 貯蓄ゼロから脱するためにいち早く収入アップを

アドバイス2 教育資金も死亡保障も不足する懸念あり

アドバイス3 親への返済を一時的に減額してもらう

アドバイスの詳細はこちら>>