年末時点で2カ所以上から給与所得を受けている場合の年末調整は?

勤務先から給料・賞与をもらっている人は、正社員・非正規雇用・パート・アルバイトといった形態を問わず「給与所得者」とみなされます。原則、勤務先で年末調整をしてもらうことで所得税の精算が完了します。なお、年末調整の対象となる条件は「年末時点で勤務している」ことです。 ダブルワークというと、「勤務先からの給与等に加えて株の運用やFXの運用、その他何らかの副収入を得ている人」などをイメージする人も多いでしょう。この記事では「年末の時点で複数の勤務先に在職している人」、つまり「年末時点で2カ所以上から給与所得を得ている人」の年末調整はどのような取り扱いとなるのかを整理します。

【動画でわかりやすくダブルワークの確定申告を解説】

<目次>

年収が確定していないと年末調整の対象外となることも

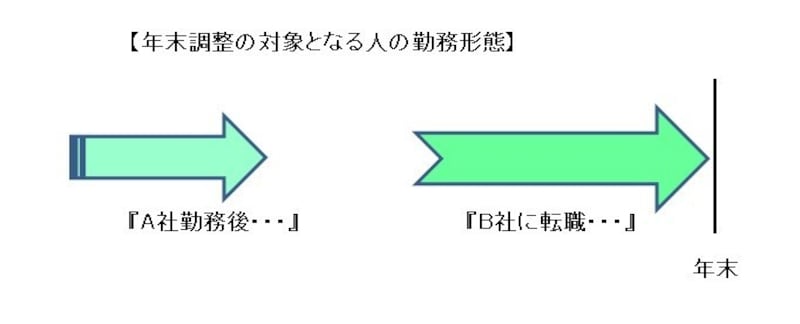

所得税にはそもそも「1年間の所得の状況に応じて正しい税額が計算される」という大前提があります。年収がわからないと所得の計算もできないため、たとえば年の中途で退職した人は年収が確定しておらず、年末調整の対象者から外れてしまいます。

転職先で年収が把握できるかがポイント

この場合、B社に「年末時点で勤務している人」ということになり、B社で年末調整してもらえます。A社で発行してもらった額面220万円の源泉徴収票をB社に提出することにより、B社において確定した年収520万円が把握できるからです。

したがって、年末調整の対象となる人とは「年末時点で勤務している人」であることの他に「給与等の確定年収が把握できる人」となります。

ダブルワークしていても年末調整は一方の勤務先でしか受けられない

では、本題のダブルワークの場合はどうなるでしょうか。A社では正社員として働き、B社ではアルバイトで働いているという人がいたとします。A社だけの年収でもB社だけの年収でも、年収が確定しているとは言えず、その1年間の所得の状況を計算することはできません。また、A社にもB社にも「年末時点で勤務している人」となるため、やや複雑です。

年末に複数の勤務先に在職しているため、どちらの勤務先でも正確な年収が把握できない

「A社がメインの勤務先なので、A社で年末調整してもらいたい」という意思表示をするには、A社に「扶養控除等(異動)申告書」を提出する必要があります。一方、サブの勤務先であるB社にはこの「扶養控除等(異動)申告書」を提出することはできません。年末調整は1社でしか受けられないためです。

ダブルワークをしている人は確定申告が必要

今回の例では、年末に在職している勤務先のうちメインの勤務先であるA社からは年末調整された源泉徴収票が発行され、サブの勤務先であるB社からは年末調整されていない源泉徴収票が発行されることとなります。このような場合は、年収が確定していないため、本人が確定申告をする必要があります。A社で得た年収とB社で得た年収を合計し(給与所得は総合課税のため)、1年間の所得の状況に応じて正しい税額が計算されます。

なお、そもそもの規定として、次のようなケースでは確定申告が必要です。

- 1カ所からのみ給与の支払いを受けている人で給与所得および退職所得以外の所得が20万円を超える人

- 2カ所以上から給与の支払いを受けている人(今回の例のようなケース)

- 主たる給与収入以外の給与収入金額と給与および退職所得以外の所得が20万円を超える人

確定申告することにより、複数の勤務先で差し引かれた源泉所得税額が正しいかどうか精算されることになります(源泉所得税額が本来より少なければ追加で納付、多ければ還付)。

確定申告の際は、今回の例でいえば、A社から発行された源泉徴収票とB社から発行された源泉徴収票の両方が必要となります。勤務先からの給与収入を証明できる大切な書類ですので、きちんと保管しておきましょう。

【関連記事】