今回は、【フラット35】Sのポイント、金利引下げ効果の試算、【フラット35】S対応マンションの探し方、注意点などをご紹介します。自分にメリットがあるかどうか、見て体感ください。

【フラット35】S対応のちょっといいマンションが狙い目

自分らしい暮らし、自分らしい住空間、自分らしい住宅ローンプランニングを

今回ご紹介する【フラット35】Sは、住宅に対して【フラット35】よりも優れた技術基準を求める代わりに、当初一定期間の金利を引き下げましょうという制度です。

希望の場所に予算の範囲内で住宅性能に優れたマンションがあるとしたらどうでしょうか。【フラット35】Sが利用できれば、一定期間の金利が▲0.6%も引き下げられ、引下げ期間が終わると元の金利に戻るだけ、しかもその金利が完済まで固定されます。

2015年2月度の金利を例にとると、借入額がマンション価格の9割以下で返済期間が21年以上35年以下の場合、1.37%~2.09%です(金利や手数料等は金融機関によって異なります)。例えば、1.37%の場合、【フラット35】Sならば、当初は1.37%マイナス0.6%で0.77%。引下げ期間(5年または10年)終了後は1.37%に戻り、金利は完済まで固定されます。

上記の金利の場合、3000万円を35年の元利均等返済、ボーナス払い無しで【フラット35】と【フラット35】Sとを比較すると、当初の毎月返済額は8,448円の減額となります(詳細は後述の比較表を参照ください)。【フラット35】Sが自分にとってメリットがあるかどうかを判断するために、ポイントを見ていきましょう。

【フラット35】Sとは?

ガイドにお声掛け頂く購入時の住宅ローン相談で多いテーマの一つが、「変動金利が良いか固定金利が良いか」という金利タイプ選択の相談です。金利タイプは 大きく分けると二つ、固定金利と変動金利です。5年固定や10年固定など、当初期間の金利が固定される固定金利選択型は変動金利タイプに分類されます。こ のうち固定金利の代表選手が【フラット35】です。今回の経済対策に盛り込まれた【フラット35】Sとは、その中でもスペシャルな【フラット35】のことで、末尾の「S」は、specialのSです。マンションなど住宅は、国が定めた最低基準「建築基準法」に適合して建築されなければなりません。【フラット35】の融資対象となるには、さらに住宅金融支援機構が定めた技術基準による物件検査に合格し、建築基準法に基づく検査済証が交付されている住宅でなければなりません。よって、【フラット35】は住宅性能について御墨付が与えられた住宅だとも言えます。

そして【フラット35】Sは、【フラット35】の対象となる住宅の中でも、省エネルギー性、耐震性、耐久性・可変性、バリアフリー性などの優れた住宅性能を有し、住宅金融支援機構が定める技術基準に適合する証明がなされた住宅を購入する場合に金利が引き下げられる制度です。金利引き下げ期間は、住宅性能の違いによって当初10年間の金利が優遇される金利Aプランと優遇期間が当初5年間の金利Bプランの二つがあります。

経済対策により【フラット35】Sの金利引き下げ幅が▲0.3%⇒▲0.6%へ

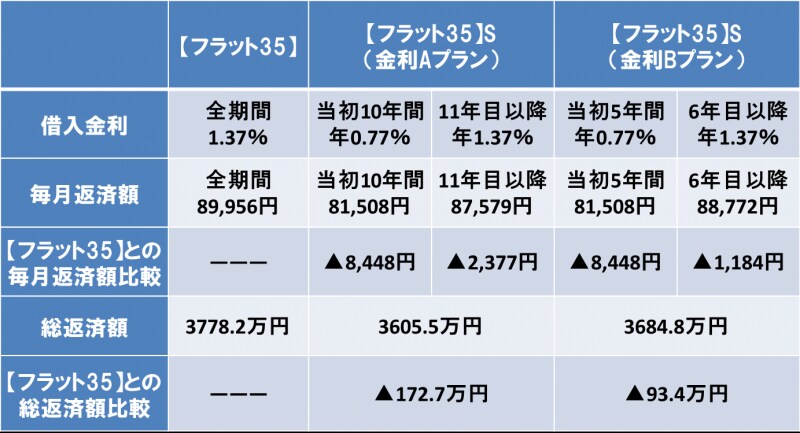

仮に、あなたが購入するマンションが【フラット35】Sを利用できたならば、どれくらいの効果が出るのでしょうか。前述と同じく、2015年2月度の金利1.37%(返済期間21年以上35年以下、融資率9割以下の場合)で試算してみましょう。金利Aプランでは当初10年間、金利Bプランでは当初5年間の金利が引き下げられ0.77%(=1.37%-0.6%)となります。なお、金利引き下げの期間が終了すると引下げ前の金利1.37%が適用されます。【フラット35】と【フラット35】Sの返済額比較表

(試算条件:借入額3000万円、元利均等35年返済、ボーナス払いなし)

返済額比較表

いかがでしょうか。当然のことながら金利が下がると総返済額が減り、毎月返済額も減ります。さらに優遇期間が終了して引下げ前の金利に戻ったとしても、毎 月返済額は【フラット35】より少なくなるのです。総返済額の減額も嬉しいですが、当初の毎月返済額が8,448円も減ると家計に優しく自分も嬉しいのではないでしょうか。

【フラット35】で1.37%の金利が35年の全期間で固定されることは、何よりも超低金利の恩恵です。さらに、住宅性能にすぐれたマンションを購入することで、当初期間の金利が0.6%も下がるのは、快適なマンションライフを求めている購入者には願ってもないこと。あなたが、長期にわたって多額の借入れを予定しているならば、金利変動のリスクを軽減するためにも一度是非自分の条件で試算してみることをおすすめします。

試算は【フラット35】ホームページの「ローンシミュレーション」で計算できます。

【フラット35】Sの金利引き下げ幅が拡大されるのは、なぜ?

2014年12月、政府は足元の景気状況に対応するため「地方への好循環拡大に向けた緊急経済対策」を策定しました。過去、緊急経済対策という名のもと住宅市場を活性化させる様々な施策がなされてきました。「住宅市場の活性化」とは売買が活発になること。つまり住宅購入を促進する環境や条件を整えて、マンションを買いたいなぁと願う多くの人たちが憂いなく安心して買える状態です。安倍内閣ではこれまで、「大胆な金融政策」「機動的な財政政策」「民間投資を喚起する成長戦略」の「三本の矢」からなる「アベノミクス」を進めてきました。おかげで、有効求人倍率は高水準、株価は上昇、円安効果もあって経常利益が過去最高という企業も多く、あなたもあなたの周りにも「昨年はボーナスが増えた」という人が少なからずいらっしゃったに違いありません。

ところが日本経済は、2014年7-9月期の実質GDP成長率が年率換算で▲1.9%と2四半期連続でマイナスになるなど、なかなか厳しい状況です。2014年4月に実施された消費税率引上げが、駆け込み需要とその反動減という影響をもたらしました。人件費や材料費の上昇という課題を抱える住宅業界もかなり厳しい状況です。

今回の緊急経済対策では、消費税率の10%への引上げ時期を2015年10月から2019年4月に延期することとし、「現下の経済情勢等を踏まえた生活者・事業者へ の支援」として、次の4つが盛り込まれました。

- 生活者への支援、生活環境の整備

- 事業者への支援

- エネルギーコスト対策

- 住宅市場活性化策

この「住宅市場活性化策」の一つが今回お伝えしている「住宅金融支援機構の【フラット35】Sの金利引下げ幅の拡大等」です。

シングルは【フラット35】Sを選択肢に入れよう

この機会に【フラット35】を試算してみよう

ご相談でも「返済額を安定させたい」という方が多くいらっしゃいます。が、これまでは「長期固定の住宅ローンにしたいけど金利が高くて」と、返済の安定(家計収支の安定)よりも金利の低さ(返済額の低さ)を優先するケースが少なくありませんでした。ですが、今回の緊急経済対策によって【フラット35】Sの金利が下がり、ハードルが低くなることは願ってもいないこと。

変動金利だけでなく固定金利も選択肢に加えて、しっかりと試算し比較検討してください。なお、金融機関によっては【フラット35】と変動金利の組み合わせを可能とするところもあります。「自分はどうしたいか」を意識し家計と向き合ってプランニングしてください。

シングルにとっての【フラット35】のネックもご紹介しておきましょう。それは、床面積の下限です。【フラット35】を利用するには、床面積(専有面積ではなく登記簿面積)が30平米以上という条件があります。

あなたが、床面積30平米未満のコンパクトマンションを探しているならば、対象外となるので注意ください。ですが、住宅ローン控除など、税制特例の要件の大半が床面積50平米以上であることを考えると、面積要件のハードルは低いとも言えます。【フラット35】には、先にご紹介した技術基準など建物の要件以外にも、年収や年齢の要件があります。自分の場合はどうか、モデルルーム見学の前に事前チェックしておくと安心です。

注意したい「借り過ぎ」と「予算金額」

やってはいけないことは「借り過ぎ」です。金利が低くなって毎月返済額が下がれば、「借りやすく」なるのは必至。もちろん、そのための緊急経済対策なのですが、あなたの家計が破たんしてもアベノミクスは助けてくれません。あくまでも自己責任。家計を把握し、返済継続可能な返済計画と予算計画を立てましょう。そう、「自分予算(R)」が大切です。そして、もう一つ気にして欲しいのが制度予算。【フラット35】Sの制度拡大は、国の予算がついた事業です。適用日から最大1年間は実施予定とのことですが、申込が殺到し予算金額に達する見込みとなれば、終了日が前倒しになる可能性があります。あなたが「1年以内に購入したい」「優遇幅が大きい間に購入したい」と考えているならば、早めに行動した方が安心かもしれません。

「終了日はわかったけれど、適用開始日はいつ?」という疑問はもっともです。【フラット35】Sの金利引き下げ幅拡大は、2015年2月9日(月)の資金受け取り分から適用がスタートしました。終了は、2016年1月29日(金)の申込み分までとなっています。ですが、先にお知らせしたとおり予算の消化状況は要注目です。2015年は上半期が狙い目です。

【フラット35】Sマンションを探そう!

では、【フラット35】Sのマンションはどこにあって、どうやって見分けるのでしょうか。【フラット35】が利用できるマンションはかなり普及しているので、【フラット35】が利用できることをわざわざ告知しているケースは少ないかもしれません。すると、モデルルーム見学の際、あるいは電話で「このマンションは【フラット35】が利用できますか」と一軒一軒尋ねて回る必要が出てきそうです。これって、考えただけでも面倒そう。でも大丈夫。【フラット35】のホームページ(※)で利用可能なマンションを検索することができるのです。希望のエリアで絞ることもでき、簡単に検索できます。ぜひトライください。マンションは一戸建てに比べて【フラット35】S、特に金利Aプランに該当するものが少なかったのですが、それはもう過去の話。近頃 は対象マンションが増え、検索するのが楽しく見応えがあります。中古マンションもマンション名で検索することができるので、らくちんです。

※ 【フラット35】ホームページ (対象マンション検索ページ)

(新築)フラット35登録マンション ~マンションまるごとフラット35~

(中古)中古マンションらくらくフラット35

以上、緊急経済対策による【フラット35】Sについてお伝えしてきましたが、いかがでしょうか。今回の【フラット35】Sの引き下げ幅拡大の措置は、新規借入れのみが対象で住宅ローンの借換えには適用されません。ですが、現在の史上最低金利を受け、窓口では【フラット35】への借換えが増えているようです。

年が改まったり年度が変わったりする時は、各種制度の条件が新しくなる時。来年度の方が良ければ待つ、今年度の方が良ければ先に動くなど、フレキシブルな対応ができるような状態にして、2015年の上半期をプランニングしましょう。自分の夢の実現と豊かな暮らしのために、新制度を活用してください。