「長期自動車保険」または「長期分割払い自動車保険」と呼ばれるものです。契約時の等級・料率が満期まで適用されるため、保険料の相次ぐ改定に対応できると注目を集めています。一方、仕組みを正しく理解していなかったために軽度の事故で保険を使ってしまい、満期後の保険料が2倍になったケースも。

長期契約は本当にお得なのか。保険期間が1年と3年でどのような違いがあるのか、比較してみましょう。

長期契約の場合、同一保険会社なら保険料は同じかやや安い

自動車保険の長期契約は、車検のタイミングにあわせて契約する

- 保険期間中、更新手続きがいらない

- 無事故で継続することを前提に2年目、3年目の保険料が設定されている

- 保険期間中の保険料は変わらない

長期自動車保険は契約するときの等級、料率で、保険期間中の保険料を算出します。しかし、10等級で3年契約に加入したとしても、3年間同じ保険料を払うことにはなりません。1年契約と同じ感覚です。

1年目=10等級、2年目=11等級、3年目=12等級と、無事故で等級が進むと仮定して1年ごとに保険料を設定しています。同じ保険会社であれば、1年契約で無事故更新するのと変わらないか、少し安くなっているのが一般的です。

この間に保険料の改定があったり、免許証の色がゴールドでなくなったり、3等級ダウン事故を起こしたとしても保険料は変わりません。長期契約のほうが有利といわれる理由は、ここにあります。

自動車保険等級の見直しは、満期のタイミングで行われる

1年契約では、1年目(10等級)に3等級ダウン事故を起こすと、2年目は7等級になります。その後事故を起こさなければ、4年目は9等級です(図表1)。

図表1:1年契約で1年目に3等級ダウン事故を起こした場合

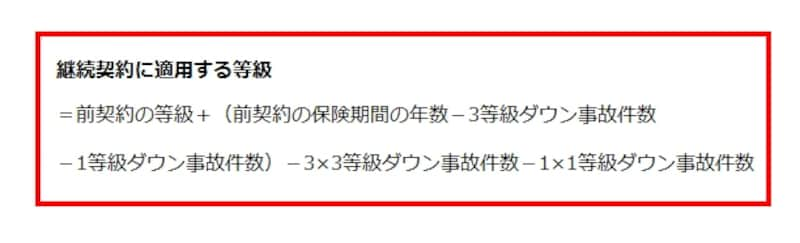

しかし、長期契約の場合、等級ダウン事故を起こしても、保険期間中に等級が見直されることはありません。次の計算式に則っても、満期後の等級が算出されます。

10等級+(3年-1件-0件)-3×1件―1×0件=9等級

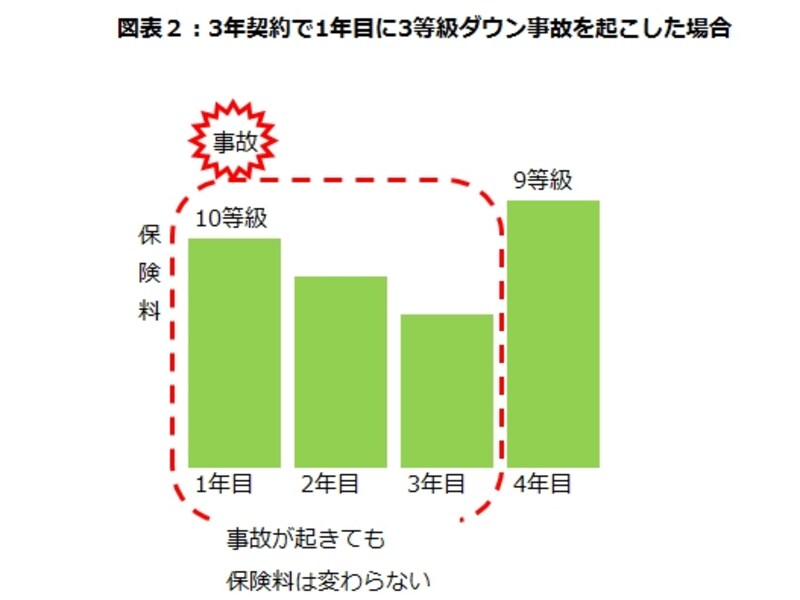

1年契約でも3年契約でも、4年目の等級は同じなのです(図表2)。

図表2:3年契約で1年目に3等級ダウン事故を起こした場合

だったら、2年目、3年目の保険料が上がらない長期契約のほうが断然お得。そう結論付けたくなりますが、ちょっと待って! 便利な分だけ、落とし穴もあるのです。