年金受給と税金の関係

年金受給との関係をチェックしましょう

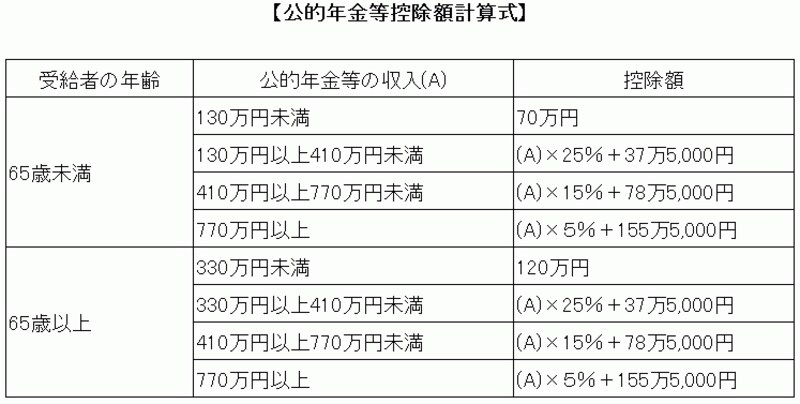

課税所得の種類は公的年金も民間の個人年金保険も同じですが、年金収入から差し引くことができる控除額(必要経費)の考え方が異なります。公的年金の場合は年金収入から公的年金等控除を差し引くことができます。

(クリックすると拡大します)

なお、国民年金基金の老齢給付は、公的年金と同様、公的年金等控除を差し引くことができます。事例のサイトウさんは老齢基礎年金と国民年金基金の老齢給付を受け取ったら合算して公的年金等控除を差し引きます。サイトウさんは65歳から老齢基礎年金を77万2,800円(平成26年度額)、国民年金基金の老齢給付を54万円受給するので、合計額は131万2,800円になります。公的年金等控除と基礎控除を合計した158万円を下回るので、現在の税制では所得税がかかりません。

年金受給と確定申告

現在は、公的年金等(公的年金、企業年金、国民年金基金の老齢給付など)を合計して400万円以下、かつその他の所得が20万円未満の場合は確定申告を行う必要がありません。確定申告が必要となるのは、扶養親族等申告書(注1)で申告できない生命保険料控除や医療費控除といった他の所得控除を受ける場合と、年の途中で扶養親族等の数に変更(注2)があった場合です。注1)扶養親族等申告書とは、扶養する配偶者や親族の状況、自身の障害の状態などを日本年金機構に申告する書類です。毎年10月頃に日本年金機構等からはがきで送付され、該当項目をチェックして返送します。

注2)扶養親族等が年の途中で死亡した場合、その死亡した年は扶養親族等として控除を受けることができます。

確定申告は毎年2月16日から3月15日までに所轄の税務署で手続きしますが、申告書の作成は国税庁のHPから行うこともできます。作成した確定申告書は窓口提出だけでなく、郵送での提出や電子申請も選択できます。

また、年金の確定申告には、添付しなければならない書類があります。まず、毎年1月に日本年金機構等から送付される公的年金の源泉徴収票が必要です。源泉徴収票はコピーではなく、原本を添付しなければなりません。生命保険料控除や医療費控除も保険料の払込証明書や領収証が必要です。また、家族の国民年金の保険料などを納付し、確定申告する場合は日本年金機構から送付される控除証明書が必要です。確定申告までに必要な書類がそろっているか確認しておきましょう。

ご案内した通り、年金と税金の関係は保険料・掛金納付時から年金受給時まで長期間続きます。チェックポイントとなる点をよく確認し、自営業者やフリーランスにとって、有利に老後資金準備を行っていくとよいでしょう。

※この記事は、掲載当初協賛を受けて制作したものです。

◆関連リンク

あなたの年金額をシミュレーション

あなたのギモンに回答!「国民年金基金」をもっと詳しく

世代別の人気年金プランはコチラ