その1.資産運用はまず自分軸ありき~明確なライフプランを立てる

より豊かな老後を目指して投資に踏み出す人が増えている

「金利に不満があるが漫然と預金口座にお金を預けている⇒お勧めの投資先があると勧誘される⇒なんとなく儲かりそうなので投資する」この流れで投資をしていては、いつまでたっても自分に合った資産運用は実現できません(そもそも本当に有利な投資先なら、営業マンがわざわざ電話をかけてこなくてもすぐに売り切れていることでしょう)。

自分に合った、地に足の着いた資産運用を行うには、「実現したい人生をイメージする⇒人生設計に合わせた運用目標を立てる⇒運用目標に合った投資先を選ぶ」の手順が必要です。

誰と、どこで、どんな風に暮らしていきたいのか、まずは自分自身が送りたいセカンドライフのイメージをできるだけ具体的に描くことが先決です。

その2.無駄に高いリスクをとらない~収支シミュレーションで運用目標を定める

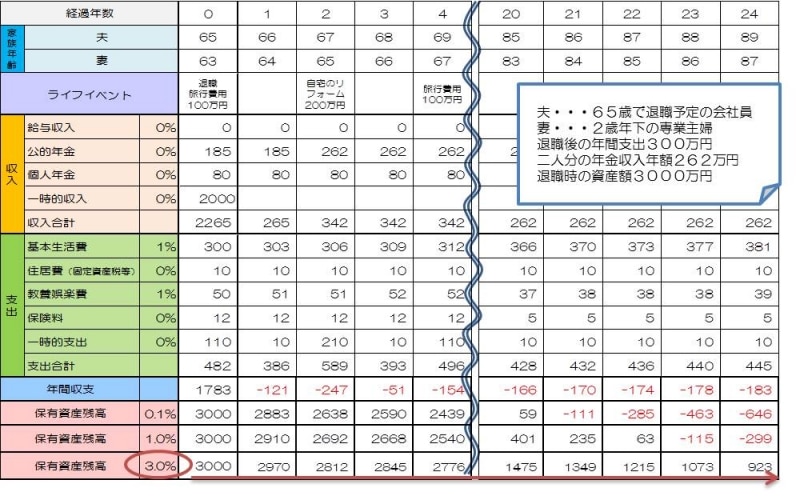

ライフプランを実現するにはお金がいくら必要で、どれくらいお金を増やせばよいのか。そこを知ることで自分に合った資産運用が見えてきます。将来の生活や資産の状況をシミュレーションするのに便利なのが、「キャッシュフロー表」です。生活費や住居費、旅行代やリフォーム代といったリタイア後の支出を見積もり、国の年金や企業年金など退職後の収入、退職金を含めた退職時の資産額と併せて入れていくことで、将来の年単位の収支を計算し、保有資産残高の推移を示してくれます。

キャッシュフロー表を作成することで保有資産の寿命がわかる。今は男性の4人に一人、女性の二人に一人は90歳まで生きる時代。資産運用で保有資産の寿命を自分の寿命より延ばし、より安心して暮らせる老後を目指したい。

キャッシュフロー表で保有資産がいつごろ底をつくのかを確認し、90歳まで持たない場合は保有資産残高の利回りを上げ、何%であれば持つかをシミュレーションしてみましょう。たとえば上図の例では3%の運用利回りを実現できれば夫95歳、妻93歳まで資金が尽きないと予想でき、「自分は年率3%を目指した運用を行えばよい」ということがわかります。

想定される不安材料を反映させて検証することも大切です。たとえば物価上昇率を2%に上げてみる、消費税アップの影響や公的年金額の減少なども考慮すると結果はまた変わります。どんな要因でどのように家計が変わるのかを確認しましょう。キャッシュフローの改善策を運用だけに頼ると高いリスクを背負わなくてはならないので、支出の見直しや収入を上げる方法も併せて検討し、実現性の高いプランに近づけてください。

他の3つの極意は次のページで>>>>>>>