全額借入れが可能に、ただし金利は高め

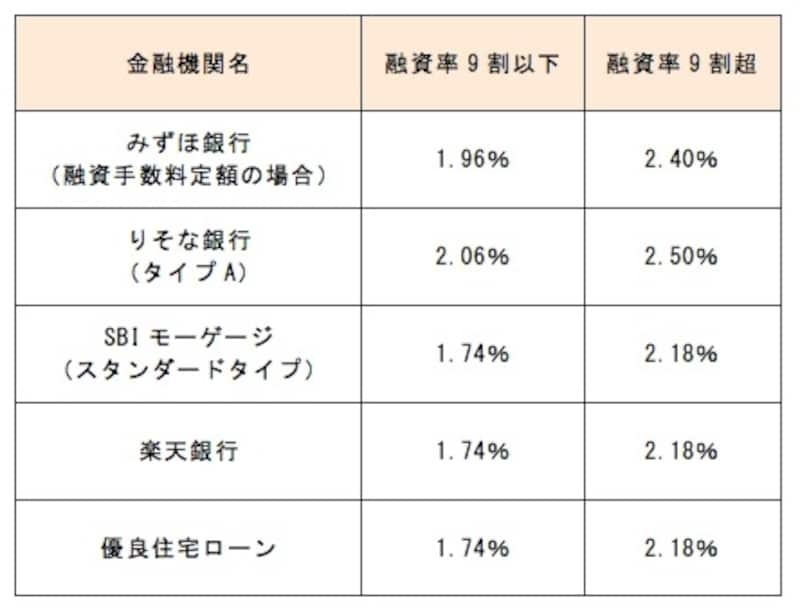

2014年2月24日以降の資金受取りのものについて、フラット35では建設費・購入価額の全額借入れが可能になりました。今までは最大9割までの融資でしたので、フラット35だけで住宅購入や建設をする人は、少なくとも1割の自己資金が必要でした。4月からの消費税アップにより購入者の負担が重くなることから、住宅取得のサポートの一貫として制度が拡充されました。全額借入れであっても借入額の上限は8,000万円までという規定は従来と同じです。ただし、金利については、9割以下の場合よりも高めに設定されています。以下は2014年3月の金利です。借入期間が21年以上、20年以下ともに、0.44%高くなっています。

<2014年3月の金利、返済期間21~35年の場合>

返済期間21年以上の場合

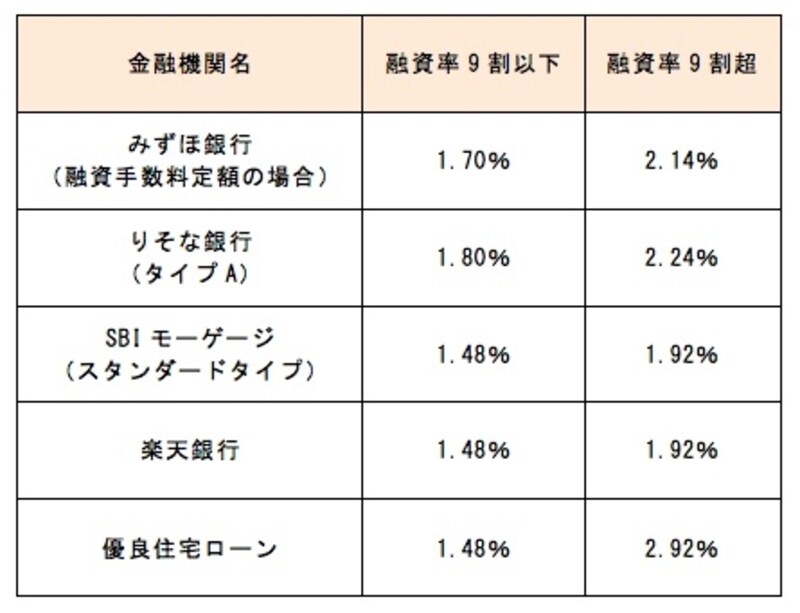

<2014年3月の金利、返済期間20年以下の場合>

返済期間20年以下の場合

注意点は、借入額が建設費や購入価額の9割を超える場合には、9割を超える部分だけでなく借入額全額に対して高い金利が適用されるという点です。なお、借換えでフラット35を利用する場合には、融資率が9割を超えていても、9割以下の金利が適用されます。

総支払額はこれだけ違う

借入額が多くなり、かつ融資率が0.44%高くなると、総返済額はどのくらい違うのか検証してみます。<例>3,500万円のマンションを購入

※SBIモーゲージ、タイプAで試算。返済期間30年、融資手数料は借入額の2.1%で計算。2014年4月以降は消費税が上がるため2.16%。団体信用生命特約料は考慮せず。)

1.頭金350万円、借入額3,150万円

・金利 1.74%

・毎月返済額 112,377円 総返済額 約4,046万円

・融資手数料 66.15万円

→総支払額 約4,112万円+頭金350万円=約4,462万円

2.頭金なし、借入額3,500万円

・金利 2.18%

・毎月返済額 132,540円 総返済額 約4,771万円

・融資手数料 73.5万円

→総支払額 約4,845万円

上記の例では、同じ物件に支払う金額が頭金を1割準備した場合と頭金なしの場合では約309万円もの違いになりました。これはそもそもの物件価額の10%近くにもなるのです。

頭金なしで購入できても、実質同じ物件を高い金額で購入するようなものです。当然ながら毎月返済額も多くなりますので、家計の余裕度も求められます。また、9割を超える借入れの場合には、融資率が9割の場合よりも審査自体も厳しくなると明言されています。拡充したこの制度を利用できるのは、頭金は準備できなかったが、家計にそれなりの余裕があり返済能力がある人、ということになり、気軽に使えるものではなさそうです。

消費税増税による買い難さを少しでも和らげようという施策ではありますが、借りた人にとっては逆に負担が重くなりかねません。どの住宅ローンを利用する場合でも同じですがしっかりとした将来設計の中で住宅購入を検討しましょう。