今年2月から、フラット35が100%融資を復活させる

頭金不足でマイホーム取得に手が届かない人を取り込むことで、消費増税によって生じる駆け込み需要とその反動減による住宅市場の浮沈を平準化しようという狙いです。換言すれば、低所得者層への配慮ともいえます。

フラット35(買取型)が誕生したのは住宅金融公庫(現在の住宅金融支援機構)時代の2003年10月。スタート当時は住宅金融公庫の流れを受けて、住宅価格の80%までしか融資していませんでしたが、2005年4月からは融資額の上限が当初の5000万円から8000万円にまで引き上げられ、2007年には住宅価格の90%まで融資できるよう条件が緩和されました。

冒頭で「100%融資の“復活”」と表現したのは、2008年9月に米証券大手第4位のリーマン・ブラザーズ証券の経営破綻を契機とした、いわゆるリーマンショックによって日本の住宅市場が大打撃を受けたことで、市場再建のテコ入れ策として翌2009年6月から100%融資を行なった過去の経歴があるからです。償還期間が最長50年のフラット50の取り扱いが開始されたのも同じ時期(09年6月)でした。

その後、2010年2月には省エネルギー性などに優れた住宅を取得した場合にフラット35の借入金利を引き下げるフラット35Sの金利優遇幅を当初10年間0.3%から同1.0%へと拡充したり、住宅取得資金の贈与にかかる非課税枠の拡大、住宅エコポイント制度の創設などによる政策効果もあり、市場の底入れ感が感じられるようになりました。そこで、2012年4月からフラット35の融資率を90%へ引き下げました。頭金ゼロで済む全額融資は住宅ローンの返済不能者を生み出すリスク(副作用)を内包しているため、融資条件を「緩和」から「引き締め」へと軌道修正したのです。

しかし、またしても100%融資の復活となりました。消費増税による住宅市場の混乱を最小限に抑えたいためです。一定の収入要件や住宅の条件を満たしたマイホーム取得者に現金を支給するすまい給付金制度の創設や住宅ローン減税の期間延長・拡充など、政策総動員で市場の低迷を回避しようと躍起です。

100%融資は貸出金利が一定程度上乗せされ、融資審査も厳格化される

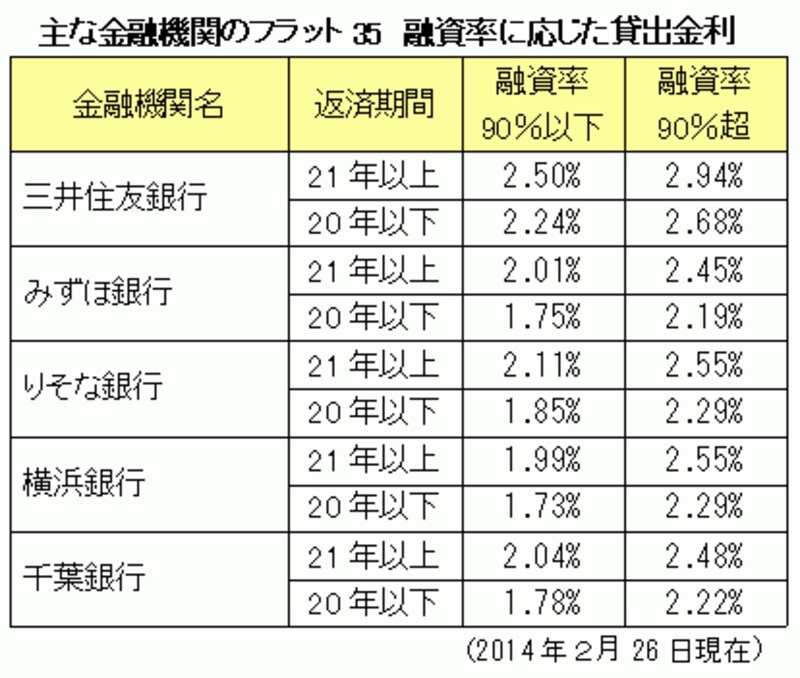

こうして2月24日以降の資金受け取り分からフラット35の100%融資が利用できるようになりましたが、注意点としては融資率が90%以下の場合と比べ、90%超の場合は一定程度金利が上乗せされる点に気をつける必要があります。下表のように、貸出金利は取扱い金融機関によって異なります。

言うまでもありませんが、頭金は多いに越したことはありません。安易な利用は避け、身の丈にあった資金計画を心がけてほしいと思います。

次ページでは、日本銀行による「貸出増加支援制度」の規模拡大・期間延長による超・低金利ローンをご紹介します。