固定資産税とは

固定資産税とは、毎年1月1日に土地や家屋といった固定資産を所有している人に市町村(東京23区の場合は東京都)が課する税金です。固定資産税は賦課(ふか)課税制度といって市区町村が自動的に税額を計算し、納税通知書を送ってくるということもその特徴のひとつです。では、納税通知書が送られてきたら、いつまでに納めればいいのでしょうか?また納付が遅れた場合のペナルティや、支払えない場合の徴収猶予、減免という手続きについても押さえておきましょう。固定資産税は毎年1月1日を基準として課税される

固定資産税は、毎年1月1日における固定資産の所有者に対して、固定資産の課税標準額をもとにして課税されます(参考「土地・家屋にかかる固定資産税の計算方法」)。固定資産の課税標準額とは、固定資産税課税台帳に記載された額です。納税通知書は、毎年1月1日の固定資産税課税台帳登録者に対して送られてきます。したがって、固定資産税の基準日は毎年1月1日となっていて、この基準日のことを賦課期日といいます。1月1日における固定資産の所有者が、固定資産税の納税義務者ということになります。賦課期日である1月1日の固定資産の所有者に、その年の固定資産税の「全額」が課税されます。年の中途でその固定資産を他に譲渡した場合でも、売却後の期間に応じた税額分を還付されることはありませんので、注意しましょう。

固定資産税は「普通徴収」で収める

固定資産税の納付方法は「普通徴収」といって、1月1日の固定資産の所有者に市町村から納税通知書が送られてきます。ただし、固定資産を共有で所有している場合、別々に納税通知書が届くことはなく、東京都の場合でいえば共有者氏名が欄外に記載されるようになりました(下図参照)。この場合、固定太郎は納税義務者ですが、固定花子も連帯納付義務を負うことになります。

平成21年度からの記載変更(出典:東京都主税局)

固定資産税の支払い納期はいつまで?

固定資産税の納期は年4期に分け、市町村ごとに条例で定めてよいとされています。固定資産税の納税通知書は、遅くても納付期限の10日前までに納税義務者に送らなければいけないため、例えば6月末日が納付期限の場合の固定資産税は、6月初旬に納税通知書が送られてくるのが通常です。ちなみに東京都23区内の場合、平成29年度の固定資産税の納付期間/納付期限は以下の4期です。- 第1期:平成29年6月1日~6月30日/6月30日まで

- 第2期:平成29年9月1日~10月2日/10月2日まで

- 第3期:平成29年12月1日~12月27日/12月27日まで

- 第4期:平成30年2月1日~2月28日/2月28日まで

固定資産税を滞納すると延滞金が発生

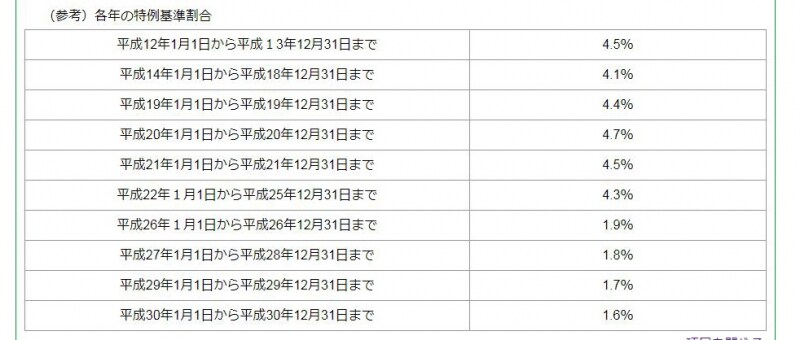

固定資産税は、納税通知書(あるいは固定資産税の納付書)に記載された期日が地方公共団体ごとの納付期限になります。納付期限に遅れると、「延滞金」というペナルティが発生することがあります。特に納付期限の翌日から1カ月以内に納付すれば延滞金の率が優遇されており、平成25年12月31日までが前年の11月30日を経過するときの商業手形割引率の年4%に割合を加えたもの、平成26年1月1日以降が前年の12月15日までに財務大臣が告示する割合に1%を加えたものとされています。この割合のことを特例基準割合といいます。

■平成25年12月31日までの延滞金の率

- 納付期限の翌日から1カ月を経過する日までの期間:特例基準割合(下表参照)

- その後の期間:年14.6%

■平成26年1月1日以降の延滞金の率

- 納期限の翌日から1カ月を経過する日までの期間:特例基準割合+1%

- その後の期間:特例基準割合+7.3%

下表をみてもわかるとおり、平成25年12月31日までと平成26年1月1日以降では大きく異なっているので注意しましょう。

延滞金計算のベースとなる特例基準割合(出典:東京都主税局)

※特例基準割合とは

各年の前々年の10月から前年9月までの各月における銀行の新規の短期貸出約定平均金利の合計を12で除して得た割合として各年の前年の12月15日までに財務大臣が告示する割合に、年1%の割合を加算した割合

固定資産税は徴収猶予や減免が受けられることも

■固定資産税の徴収猶予一方で、納税者の申請によって、1年以内の期間で、その徴収を猶予して分割して納付するという方法もあります。ただし下記のように条件があります。

- 納税者がその財産につき、震災、風水害、火災その他の災害を受け、または盗難にあったとき

- 納税者本人や同一生計親族が病気にかかる、あるいは負傷したとき

- 納税者の事業廃止、もしくは休止

- 納税者の事業に著しい損失があったとき

- 以上に掲げた事実に類する事実があったとき

徴収猶予とされる固定資産税も、全額ではなく、納付することができないと認められる金額が限度です。

■固定資産税の減免

また以下のように、徴収猶予等によってもとうてい納税が困難と認められる場合は、固定資産税を減免できるとされています。

- 天災その他特別の事情があり減免を必要と認められる場合

- 生活保護法の規定による保護等の公的扶助を受けている場合

- 上記以外の理由で、客観的にみて固定資産税を負担する能力がないと判断された場合

ただし、課税の公平さを期するためにも、固定資産税の減免措置を行うには条例上の根拠が必要です。結局、延滞金がかからないようにすることも、徴収猶予も減免も、納税者からのきちんとした行動が必要だという点を覚えておきましょう。

【関連記事】