住宅ローン控除は縮小中

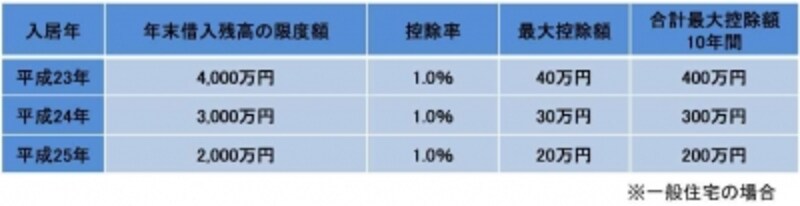

住宅ローン控除とは、住宅ローンを利用して一定のマイホームを取得した場合に、住宅ローンの年末残高を基に計算した金額が所得税額から控除される制度です(※控除額が所得税額よりも大きい場合、9万7500円を限度として住民税から控除)。「住宅ローンを組むと、税金が戻ってくる!」ということで注目している人も多いことでしょう。ところで、今、控除額が年々縮小中であることをご存じですか? 具体的には下記の通りです。入居年によって、年末借入残高の限度額が4,000万円、3,000万円、2,000万円と減っていくのが分かりますね。

住宅ローン控除の計算の基となる年末借入残高の限度額が減っていく

入居年によって異なる控除額

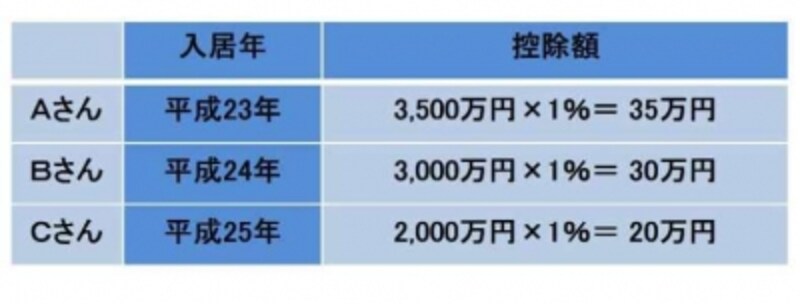

では実際に入居年によって控除額はどれだけ違うのか、ある年の年末の住宅ローン残高が3,500万円のAさんとBさんとCさんのケースで比べてみましょう(※他の要件はみたすものとする)。

ある年の年末借入残高が3,500万円で入居年が違うAさん、Bさん、Cさんの控除額比較

しかし、平成24年入居のBさんの場合、年末残高が3,500万円あっても控除の対象になるのは3,000万円まで。つまり、3,000万円の1%、30万円の控除しか受けられないことになります。

平成25年入居のCさんの場合も思うように控除が受けられません。平成25年入居となると、控除対象は2,000万円まで。年末にローン残高が3,500万円あっても、2,000万円の1%である20万円が限度となってしまいます。

いかがでしょうか。住宅ローンの年末残高は同じでも、いつ入居するかによって年末借入残高の限度額に違いがあるため、実際の控除額が異なるのです。住宅ローン控除のために、無理して入居を早めたり、気の進まない家の取得を検討したり、というのはお勧めできませんが、ちょっとしたことで時期がずれてしまうのはもったいないですね。住宅ローン控除の利用には、他にもさまざまな要件があります。制度を理解したうえで、上手に使うようにしましょう。