年間20%の運用利回り商品があった

「年間利回り20%」

なんとも夢のような数字だ。

100万円が120万円になり、1000万円が1200万円になるのが利回り20%の意味であり、文字で書くのはとても簡単。

しかしながら、実際のところこれだけの数字をたたき出すのはけっこう難しい。かなりのハイリスクを伴うのであれば可能かもしれないが、それができるのはおそらくほんの一握りの人間だ。ハイリスクハイリターンの法則を成立させることを願う人は多いが、実際に成り立つかどうか…。

これを前提に考えると、なんとも胡散臭い商品だと思われてしまうのは致し方ない。しかしながら、年利20%を実現させるような夢のような商品があった。断っておくが、合法だし、国が認めている方法でもある。が、これを知っているのは、約400万人。人口のたった3%しか知らない方法なのだ。

それは、いった何か?

簡単にいえば、年金だ。

年金なんてアテにならない?

私たちの将来に大きく関わってくる年金。非常に重要なお金であるのは間違いないのだが、一方でよく理解できない分野でもある。そもそも、将来的に年金はもらえないのでは?というネガティブな思考も手伝って、積極的に知ろうとする人はあまり多くないかもしれない。そして、実際のところアテにしてない若者も多い。というか、そもそも年金を支払えない(支払わない)という人の割合も多いのが実情だ。この数は、40%に迫る勢い。では、将来どうするのか?

このままでは、極貧暮らしの老後が待っているぞ…

この打開策の1つとして、今回は「確定拠出年金」を見ていこうと思う。協力いただいたのは、株式会社フェアトラストの森本新兒さん。

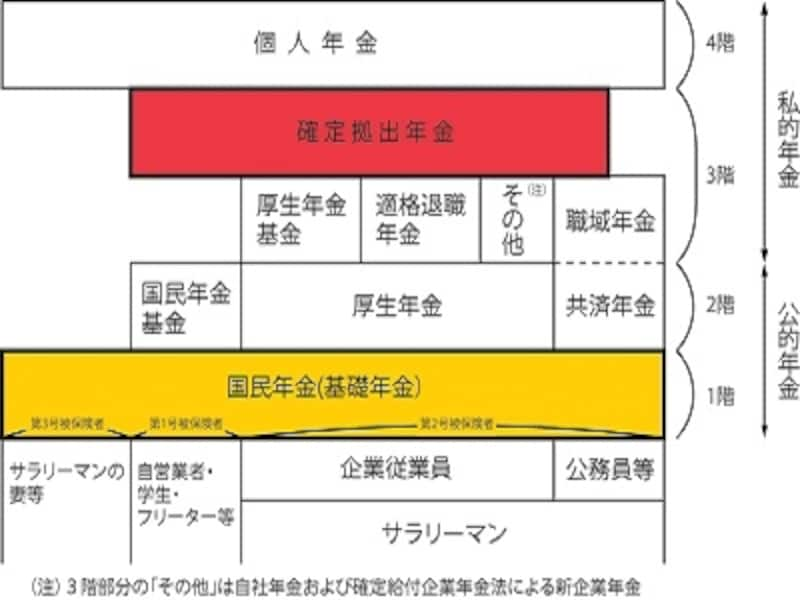

そもそも年金って何なのか?

日本の年金制度は、国が運営主体となる公的年金と、国以外が運営主体となる私的年金があり、全体として4階建てになっている。4階建ての1階部分が20歳以上60歳未満のすべての日本国民が加入する国民年金、2階部分が民間のサラリーマンや公務員務員が加入している厚生年金や共済年金、そして3階部分が厚生年金基金や確定拠出年金など企業年金とよばれるものだ。さらに、4階部分として個人が自分の意思で加入する個人年金もある。

年金の構造。資料提供:フェアトラスト

この中で国が行う(公的年金)のが国民年金と厚生年金、共済年金で、企業や個人が行う(私的年金)の企業年金や個人年金などである。企業年金は、会社が従業員のために退職金を積み立てていく年金のこと。そして、個人年金は、あくまで自分のために積み立てていく年金だ。