メリットとデメリットは?

住宅ローンの返済方法には、元利均等返済と元金均等返済があります。一般的なのは元利均等返済ですが、中には元金均等返済を選ぶ人も。メリット・デメリットを理解し、自分に合った方法を選択するようにしましょう。元利均等返済と元金均等返済の違い

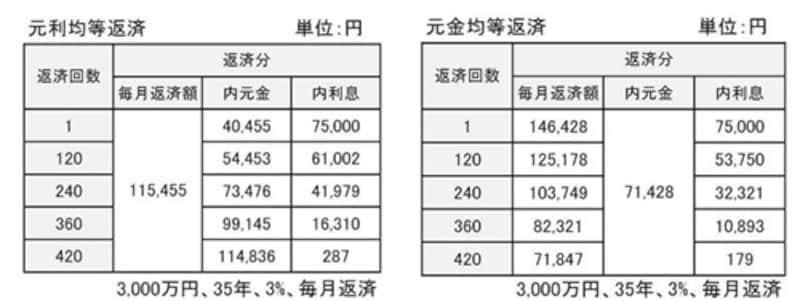

元利均等返済は、毎回の返済額が均等になるように計算した返済方法です。それに対して、毎回の返済額のうち元金部分が均等になるように計算したものを元金均等返済といいます。2つの違いを具体的な数字で確認しましょう。表で、「毎月返済額」と「元金と利息の内訳」に着目します。

■毎月返済額

3,000万円を35年、3%、毎月返済のみで借りた場合に、元利均等返済を選択すると、毎月返済額は115,455円で一定です。しかし元金均等返済については、1回目の返済額は146,428円、120回目は125,178円、240回目は103,749円。回を追うごとに、毎月返済額が減るのがわかります。このように、当初の返済負担が重く、次第にその負担が軽くなるのが元金均等返済の特徴です。

■元金と利息の内訳

元利均等返済の毎月返済額の内訳を見ると、元金と利息の額が毎回異なります。返済当初は利息部分が多いため、どうしても元金の減り方は遅くなります。一方の元金均等返済は、早い段階から毎回確実に、元金を減らしていることがわかります。元金を早く減らすことができればその分、支払う利息も少なくて済むというもの。表のケースでは、35年を通して支払う利息におよそ270万円もの差がつきます。お財布から出ていく金額を節約できるのは、元金均等返済というわけです。

元利均等と元金均等返済、選択のポイントは

住宅ローンの返済は、家計の余裕度に合わせるのが基本です。このように考えると、元金均等返済が向くのは、将来のことを考えたときに少しずつでもその返済額を減らしておきたいといったケースです。逆に、家計にあまり変化がなさそうというのであれば、元利均等返済を選択してはどうでしょう。家計の収支が見えにくい場合も、返済額にメリハリをつけすぎないほうが安心です。元金が減りにくいことを気にするのであれば、繰り上げ返済を行うことでも対応できます。無理をしないことが大切です。

ところで、今のように金利が低い状況においては、元金均等返済と元利均等返済の差が出にくくなっています。また、元金均等返済は、全ての銀行で取り扱っているわけではありません。利用を検討したい場合、あらかじめ確認するようにしてください。