マイホーム購入の贈与制度のポイント

マイホーム取得にあたって資金の贈与を受けると、資金計画がぐっと楽になります。借入れが減ると、毎月の返済額を少なくすることができるからです。場合によっては、ワンランク上のマイホームを手に入れることも可能でしょう。贈与制度は原則、「暦年課税」と「相続時精算課税」の2つです。しかし、マイホームを取得する人なら、「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」を利用することができます。

贈与税の非課税

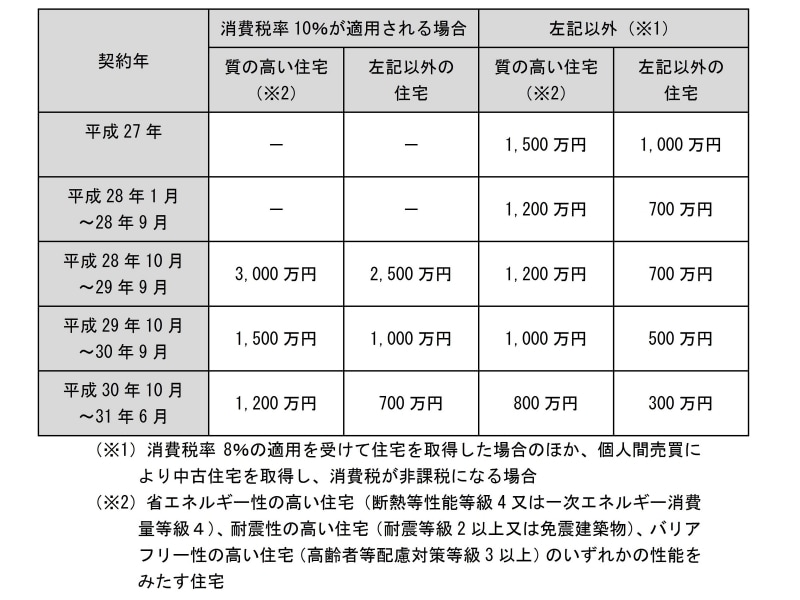

平成31年6月30日までの間に、父母や祖父母などの直系尊属からマイホーム資金の贈与を受けると、一定の条件のもとに、一定の金額まで、贈与税が非課税になります。非課税限度額は、契約年、適用される消費税率、住宅の質によって異なります。表は、受贈者ごとの非課税限度額です。例えば、平成27年中に契約を締結すると、適用される消費税率は10%以外ですから、質の高い住宅で1,500万円、それ以外の住宅なら1,000万円が非課税限度額となります。

暦年課税・相続時精算課税との併用

非課税限度額を超える贈与を受ける場合は、暦年課税もしくは相続時精算課税と併用できます。■暦年課税との併用

暦年課税の基礎控除は110万円です。そのため、1月1日から12月31日までの1年間にもらった財産の合計が、110万円までなら贈与税がかかりません。仮に非課税限度額を1,500万円とすると、1,610万円までは贈与税がかからないことになります(1,500万円+110万円=1,610万円)。

■相続時精算課税との併用

一方、相続時精算課税の特別控除は2,500万円。累積で2,500万円までは贈与税がかからない制度です。適用は、贈与者ごとに行います。例えば、父から贈与を受ける場合、非課税限度額を1,500万円とすると、4,000万円まで贈与税がかからないことになります(1,500万円+2,500万円=4,000万円)。

贈与を受ける資金について、「相続税の計算に加えられるかどうか」も気にしておきましょう。直系尊属から住宅取得等資金の贈与を受けた場合の非課税の適用を受けたものは、相続財産に加算されませんが、暦年課税は相続開始前3年以内のものが、相続時精算課税は全額が、相続財産へ加えられます。

税の制度は複雑ですし、変わります。適用にあたっては、専門家などへの相談も検討しましょう。

では次に家計の見直しによる住宅費の捻出方法についてみてみましょう。