比較をする前に、まず条件を揃える

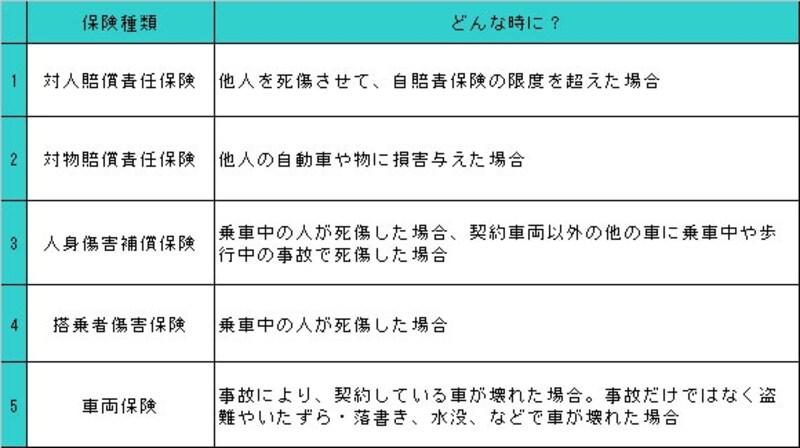

何かの商品を選ぶ際、その内容、ブランド、個人的な好みなど、さまざまな目の付け所がありますが、最終的に値段も大切な判断軸として入ってきます。例えばデジタルカメラであれば、異なるメーカーで画素数、感度など、同じ価格帯で似た仕様の商品を見比べると思います。人によっては機能よりも、色、デザイン、ブランドを中心に比較検討するかもしれません。自動車保険も実はこのような考え方で選んでいくことが望ましいのですが、買い物慣れしている商品ではないので、どうしても保険料やロードサービスなど、目に見えてわかりやすい内容ばかりに目がいきがちです。正確な比較をするためにも、まず必要な補償内容を理解しておく必要があります。自動車保険は主に以下の5つの補償から成り立っていて、それぞれ金額設定がされています。

5つの補償の理解から自動車保険の比較検討がはじまる(クリックすると拡大されます)

条件を揃えてこそ、比較の意味が出る

リスク細分型自動車保険の保険料は、「補償額」「免責金額」はもちろん、「年齢条件」「運転者限定条件」「等級」「車種」「使用目的」「使用地域」「走行距離」などの条件で決まり、条件が揃ってこそはじめて比較の意味を成します。これらの条件を揃えた上で、保険料、ロードサービス、その他サービスの比較をすることにより、商品が持つパフォーマンスや特徴を正確に知ることができるのです。以下で、5つの補償額の目安を記しておきましょう。- 対人・対物は高額賠償に備えるため、無制限で設定を

- 人身傷害補償はケガによる損害で、自分の過失割合に関係なく支払われるもの。まずは自分自身の補償を確保する意味でも必須補償として考えてもよい。目安の金額としては、3,000~5,000万円が適当

- 搭乗者傷害保険は人身傷害補償のプラスαとして考え、車両保険は自分の車の価格や年式、予測できる損害を考えて任意で検討してよい補償

- 車両保険は、フルカバータイプのもの(例:自損事故も補償に含める)と、エコノミータイプのもの(例;自損事故は補償に含まれない)で保険料がかなり異なる。どちらか選択したうえで比較するように