老後のリスク対策のポイントは?

<INDEX>

・老後の長生きリスクと公助・自助・共助

・老後のリスク~(1)収入喪失

・老後のリスク~(2)一時支出

・老後のリスク~(3)病気・介護

老後のリスクと公助・自助・共助

老後のリスクと公助・自助・共助には以下のようものがあげられるでしょう。

老後のリスク~(1)収入喪失

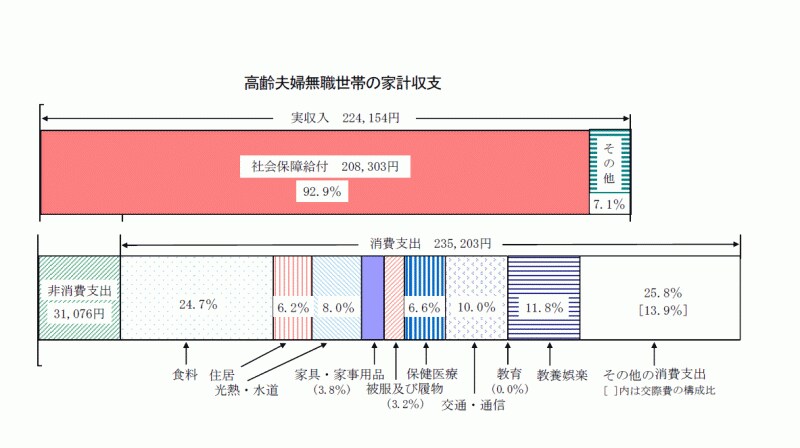

定年のある会社員の場合、一般的に高齢になると仕事による収入が喪失します。定年のないフリーランスや自営業者でも、高齢になると収入の減少は避けられないでしょう。高齢になったときの収入喪失あるいは減少に備える公助は、「公的年金」です。公的年金から支給される老齢基礎年金や老齢厚生年金は、終身年金という大きなメリットがあります。また、物価や賃金水準の変動により支給額を見直すしくみも持っているので、長生きリスクやインフレリスクに強い制度です。雇用情勢が厳しい現在、経済的な理由から公的年金の保険料を滞納したり、公的年金への不信感から保険料を納めない人もいますが、老後の安定した収入となりうるのは公的年金です。公的年金から支給される老齢基礎年金や老齢厚生年金で不足する分を、自助・共助で準備すると考えるべきでしょう。現在の高齢者世帯の収支の状況からも、収入の約93%は公的年金等の社会保障給付が占めています。収入の不足分は預貯金の取り崩しや個人年金などで補っています。

(総務省「平成21年度家計調査」より)

老後の収入喪失のリスクは、公的年金から支給される老齢年金の「公助」を中心に、不足する分を預貯金などの「自助」、個人年金などの「共助」で補うことが無理のない準備方法になるでしょう。なお、老後資金は早めに準備を始めるとさまざまなメリットがあります。預貯金などの自助は、時間をかけることで複利の効果を活かしたり、長期投資によってリスクのある商品も選択肢に入れることができます。共助は、フリーランスや自営業者など第1号被保険者に該当する人は民間の個人年金だけでなく、国民年金基金を利用することができます。国民年金基金の掛金は、加入時の年齢が若いほど掛金が低いので早めの加入がお薦めです。

老後のリスク~(2)一時支出

老後のリスクに対する一時支出は、自宅のリフォームや急な病気などに対するものでしょう。一時支出は、現金化しやすい預貯金などの自助で対応する場合が多いかもしれませんが、自宅のリフォームは公助である介護保険を利用することができる場合があります。手すりの設置や段差の解消など高齢者向けの一定のリフォーム工事は介護保険の給付の対象となり、介護保険の適用が認められると工事費の9割を介護保険が負担してくれます。リフォームを計画する場合はリフォーム業者や市区町村の窓口で確認してみましょう。また、エコ対策や耐震化などのリフォームには自治体によって補助金が支給される場合があります。一時支出の公助として利用できるでしょう。共助で一時支出に備えるには、養老保険のような満期返戻金や生存給付金が支払われる保険が向いているでしょう。保険の満期時や一定期間ごとにまとまった保険金が支払われるので、保険金の支払いに合わせて一時支出に備えることができます。