9月は台風が本格化するシーズン

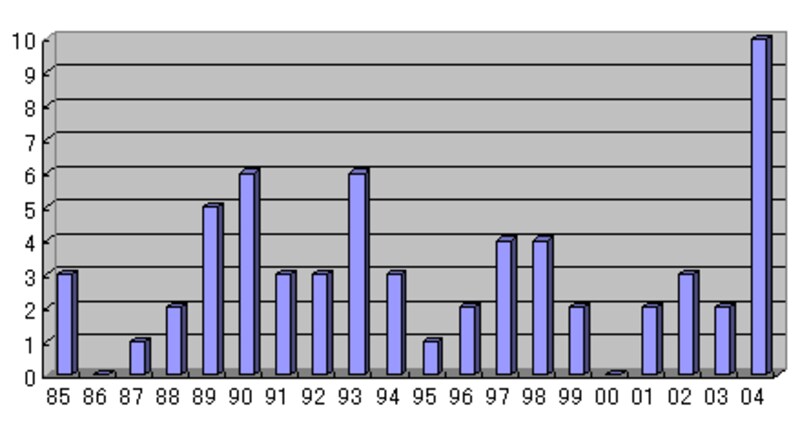

晩夏から秋にかけては台風が本格化する季節です。昨年9月には台風18号が広島県を襲い、厳島(いつくしま)神社の国宝が倒壊したのは記憶に新しいニュースですが、2004年は1年間で10本の台風が日本に上陸しています。過去20年(1985~2004年)の平均が年間3.1本(気象庁)であることから、昨年は例年の3倍以上が上陸しており、いかに本数が多かったかが分かります(下記グラフ参照)。損害保険会社では、こうした天候リスクを商機と捉え、天候デリバティブなる商品を拡充して「台風デリバティブ」や「降雨デリバティブ」の販売に尽力するほどで、天気が及ぼす影響は誰にとっても無視できなくなってきています。

そこで、自宅マンションが台風による被害を受けた場合に、どの程度まで損害保険でカバーできるのか勉強していきましょう。

風災では20万円以上の損害が対象

まず初めに、台風による被害としてどのようなケースが想定されるか考えてみると

1.強風によって窓ガラスが割れる(風災) 2.大雨による室内への雨漏り 3.豪雨による洪水の発生で床上浸水する(水災) 4.落雷による損害(雷災) |

に、大きく4分類できます。最初の、強風によって窓ガラスが割れる被害は「風災」に該当し、“大方”の保険会社では損害額が20万円以上の場合に保険金が支払われます。つまり、たとえ15万円の損害を受けても保険金支払いの対象にならないのです。ここでいう「損害額」とは、保険の目的となっている建物(マンション共用部分)が風災を原因として受けた損害の合計被害額のことで、窓ガラスの破損以外も含めて建物が受けた被害(たとえば外灯の照明器具が破損)すべての総合計額が20万円以上となれば、修理代が全額、保険会社より支払われます。その際、損害額の算定は「修理会社の見積り金額」を基準にします。

「なお、保険商品によっては20万円の壁を低くしているものもあります」というのは、マンション保険に詳しいNPO法人リビングスタイルカウンシルの池田珠美氏。

損保ジャパンでは、新家庭保険「風災実損払いプラン」を発売し、マンションにおいて20万円未満の損害(風災、ひょう災、雪災)でも保険金が全額支払われる商品を扱っています。また、あいおい損保の「マンション管理組合総合保険」では免責金額を1万円とし、損害額が1万円を超えた場合に、1万円を差し引いた実損額が支払われるようになっています。

「補足として、窓ガラスは共用部分ですので、管理組合が付保している損害保険で対応できます。ご本人が(専有部分を対象に)自身名義で加入していなくても心配ありません。しかし、窓ガラスが強風により破損して、そこから雨が吹き込んだことによる損害(たとえば、共用部分である集会室にある備品が被害を受ける)に対しては、保険商品によって違いがあるので注意が必要になります(池田氏)」とアドバイスしています。

雨を原因とする損害は対象にならない

次に、大雨による室内への雨漏りは原則として保険の対象になりません。単なる大雨であろうと、台風を伴った豪雨であろうと対象外なのです。水災による被害で保険金が出るのは水災を担保する保険契約内容になっている場合で、かつ、『建物(ただし共用部分のみ)を再調達(=建て直す)するのに要する価格の30%以上』が水災によって損害を被った場合です。

一方、同じ水災でも床上浸水では被害に応じた保険金がおります。たとえマンションといえども、1階に住む方にとって浸水の可能性はゼロではありませんので嬉しいことですが、「契約内容によっては免責金額があったり、支払いの上限が定められている商品もある(同氏)」ので、ご自宅マンションの契約内容をよく確認しておくと安心でしょう。

なお、当該ケースもカバーできる範囲は共用部分だけで、家電製品や日用品などの家財は当然として、壁紙やたたみ、フローリング(床の表面部分)といった専有部分は対象になりません。床上浸水によって室内の壁紙が汚れても、管理組合保険では対応できないのです。各自で専有部分を対象に保険を掛けていれば、そちらで対応することとなります。

最後に、落雷による被害も損害保険の範囲です。「雷が落ちてエレベーターが動かなくなった」といった場合に、エレベーターの修理費用が補てんされます。しかし床上浸水同様に、家財に被害が及んでも対象にはなりません。ご心配な方は、各自で建物・家財両方の火災保険に加入するといいでしょう。

【ご注意とお願い】

本コラムはマンション損害保険に関する一般的な内容に終始しています。各管理組合の付保状況や損害保険各社の商品内容によっては「特約対応になっている」など、本編の記事が当てはまらないケースも想定されます。従いまして、当該コラムはワンポイントアドバイスと考え、最終的な判断は各自にてお願いいたします。また、個別のご相談にも対応いたしかねますので、ご了承ねがいます。

【関連コラム】

地震・台風に強い性能基準とは?(はじめてのマンション購入)

分譲マンションと火災保険(生命保険・保険)

マンション保険の加入方法(賢いマンション暮らし)