家を売るときには、税金に注意しましょう。税金にもいろいろありますが、特に譲渡所得税が大きいです。家を売ったときの譲渡所得税の計算には、いくつかの特例があるので、そのうちのどれを採用して買い換えを実行するかで、家の買い換えの方針が違ってきます。

多くの人が当てはまるケースということで、ガイド記事「家の譲渡損失を税金で取り戻す」(家の売り方講座Vol.3)では、譲渡損失の繰越控除と住宅ローン控除とを取り上げました。これは自宅が値下がりして損が出る場合の特例でしたが、今回は譲渡益が出たときの特例の説明をします。

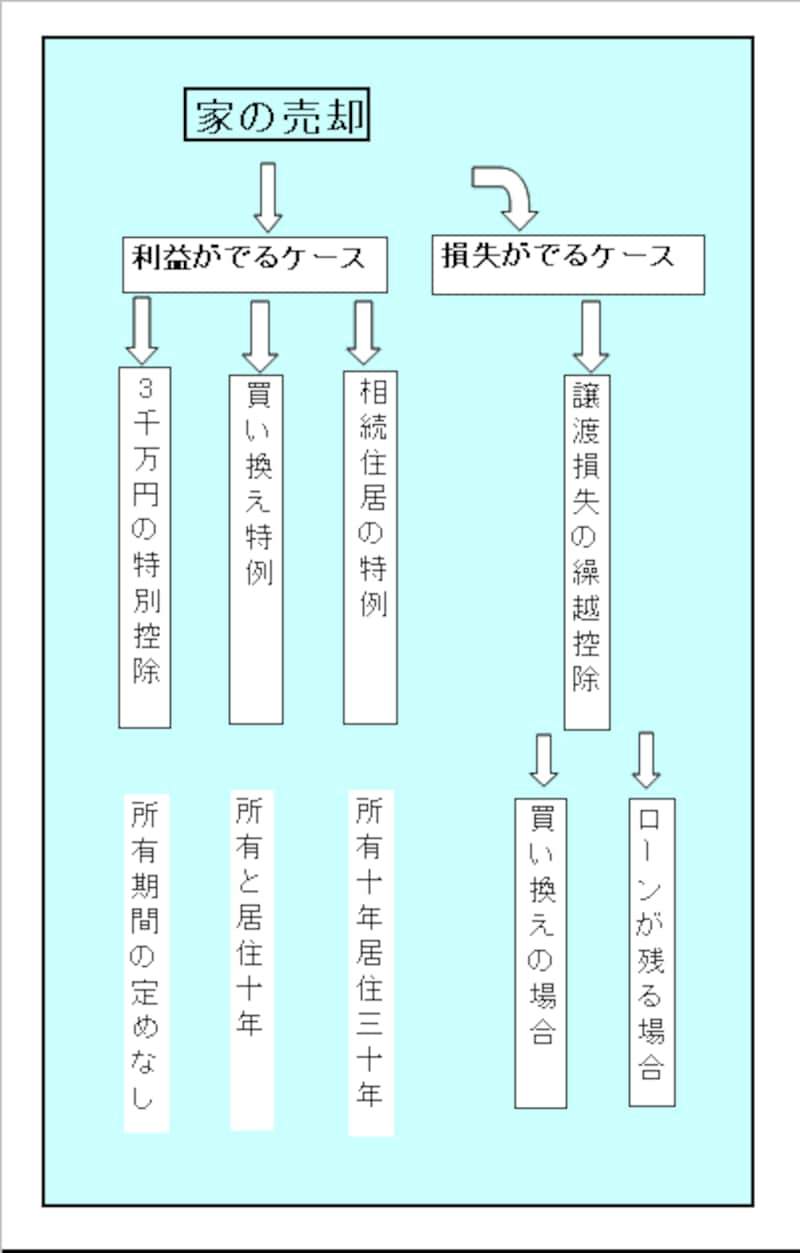

利益が出たときの特例には下の図にある3種類あります。

(ここでは、話が複雑になるので税率軽減の特例は省略します)

1.3千万円の特別控除

【関連記事】

『3,000万円の特別控除』(首都圏で家を買う)

2.特定居住用財産の買い換えの特例

【関連記事】

『マイホームの買い換え特例』(首都圏で家を買う)

3.相続住居の買い換えの特例

後半では、2の「特定居住用財産の買い換えの特例」について、詳しくチェックします。

この特定の居住用財産の買い換えの特例は、平成15年12月31日までの時限立法措置でしたが、あと3年延長されることが決まりました。平成18年12月31日までに譲渡することが、この特例の賞味期限です。

この買い換え特例は、3千万円の特別控除のように課税が免除されるのではなくて、課税の繰り延べです。この特例を使って買い換えた自宅を将来に売ったときには、最初の自宅の取得価額を引き継ぎ、その取得価額と将来の自宅の売却金額との差額(売却経費等は控除できる)について課税されます。

たとえば、昭和57年に3,000万円で初めて家を買いました。11年後の平成5年(昭和なら68年)に5,000万円で売って、同時に6,000万円の家に買い換えたとします。その時にこの特例を使っていた人は、次の売却が行われると、ドカン!と課税されます。その6,000万円で買った家を平成15年に売ったら5,000万円にしかならなかったとしたら、売却損がでるので譲渡所得税の心配をする人は少ないと思います。しかし、以前に課税の繰り延べを受けているので、2回目の売却で大きな課税を受けます。

この場合、取得価額は実際の6,000万円ではなくて、その前の取得価額の3,000万円に平成5年の売買差額を加算した数字です。

取得価額は

3,000万円 + (6,000万円 - 5,000万円) = 4,000万円 です。

したがい、売買差額は

5,000万円 - 4,000万円 = 1,000万円

となります。

(分かりやすくするために、建物の減価や取得費用、譲渡費用の控除を無視した概略の計算です)

1,000万円も損をしたのに、1,000万円に対する課税がくるのですから、要注意です!まさに「往きはヨイヨイ、帰りはコワイ~」です。

この買い換え特例は、将来に再び買い換えが予想される時には、その活用を慎重に考える必要があるということです。