路線価地域と倍率地域

不動産の評価の基礎を確認

路線価が付されている地域では、土地は、路線価を基に評価します。路線価は、毎年7月に発表されます。平成21年中に相続があった人は、平成21年の路線価で計算します。

一方、路線価が付されていない地域にある場合には、亡くなった年の固定資産税評価額に一定の割合(倍率)を乗じて評価します。倍率表の使い方

路線価図から土地を評価

下図のように路線価が付されている場合には、路線価を基に評価します。「300D」とは、1平米が300千円(30万円)で借地権割合(※)が60%という意味です。路線価に面積を乗じて評価します。

土地の評価:30万円×250平米=7500万円(自用地評価と言います)

(※)A地域90%、B地域80%、C地域70%、E地域50%

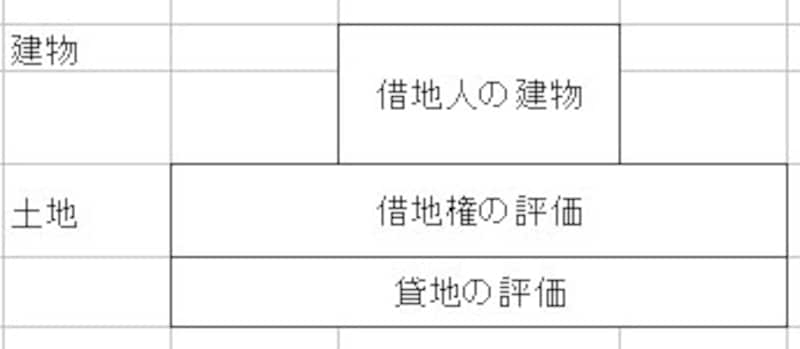

借地権の評価

路線価図

上図の土地を賃借している人(建物を所有)の借地権の評価はどうなるのでしょうか? 自用地評価に借地権割合を乗じて評価します。

7500万円×60%=4500万円(借地権の評価)

貸地の評価

前述の借地権の目的となっている土地(貸地)の評価はどうなるのでしょうか? 自用地の評価から借地権割合を控除して評価します。

7500万円×(1-60%)=3000万円(貸地の評価)

建物の評価

借地権と貸地の評価

相続税の建物の評価は、固定資産税評価額です。建物を賃貸している場合には、借家権割合(30%)を控除します。

5000万円(固定資産税評価額)×(1-30%)=3500万円(貸家の評価)