所得税と住民税が高くなるということは、それだけ可処分所得(平たくいえば手取り)が下がることとなり、もらう側にとっては不利となります。

しかし、交通費込みで給料を支払うと税務上、不利な取扱いを受けるのは何ももらう側だけではありません。その給料を支払う会社側にとっても、税務上、不利な取扱いを受けることになるのです。

その税金の正体とは?そのあたりから解説していきます。

不利な取扱いを受ける税目は消費税

通勤費を給料でカウントしても、交通費でカウントしても、架空人件費や不正経理でなければ、個人事業主であれば必要経費、法人であれば損金に算入できます。

では、交通費込みで給料を支払うと、その給料を支払う会社側にとって、余分な税金を支払うハメになる税目は何なのでしょうか。

その税目はズバリ消費税です。

消費税は預かり金の精算!!

消費税の計算の仕組みは、一般課税の場合、預かっている消費税から支払った消費税を精算することによって計算されます。

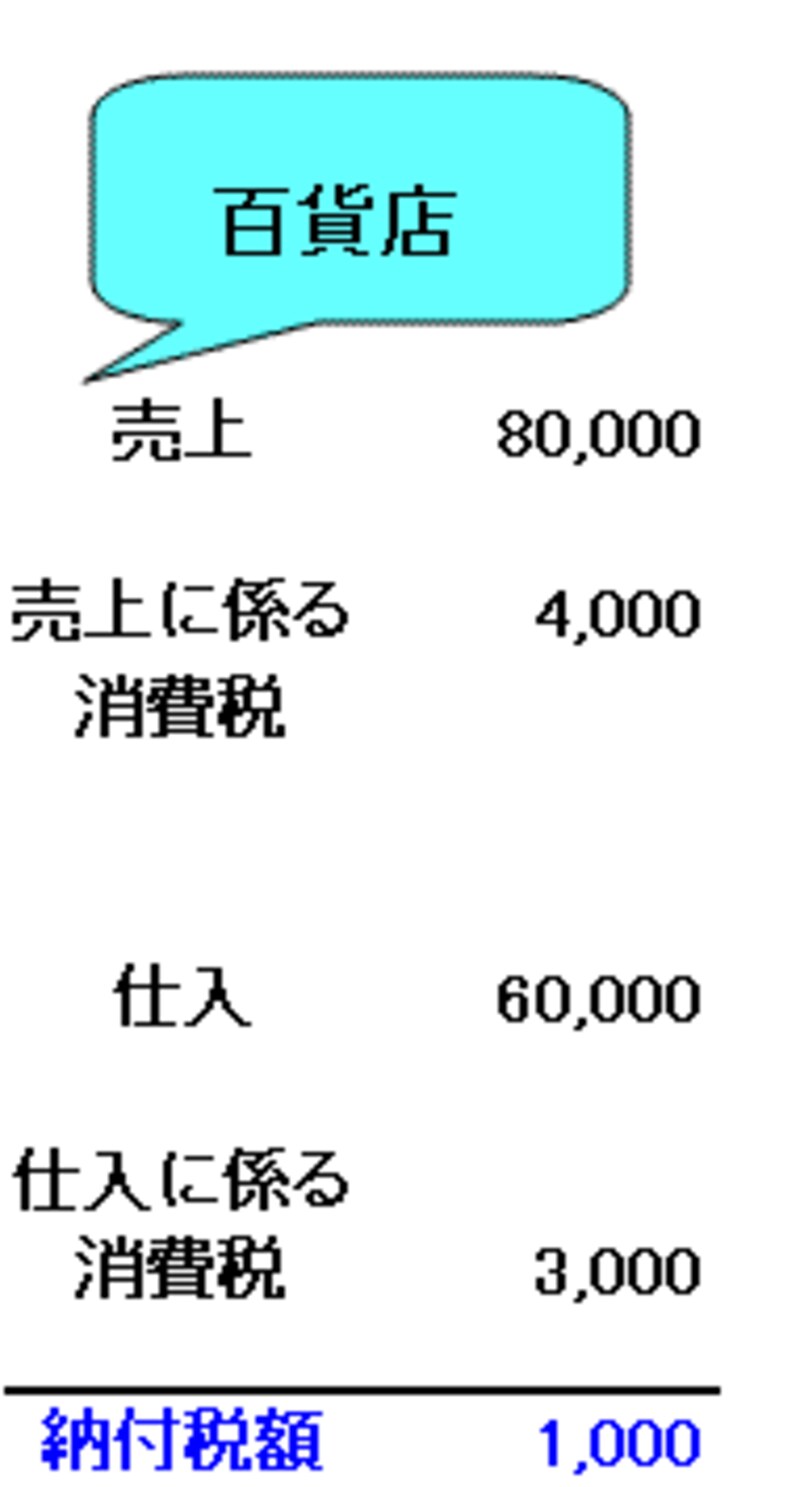

たとえば、百貨店の場合は以下のようなイメージとなります。

|

| 百貨店は消費税を納めるイメージ図 |

つまり、預かっている消費税が少なければ少ないほど、支払った消費税が多ければ多いほど、事業者として納める消費税は少なくできます。

ビールの詰め合わせを購入、ビール券を購入、消費税ではどうなる?

ところが、5000円の予算でビールの詰め合わせを購入するとき、実際に支払うのは5250円となりますが、ビール券であれば5000円ちょうどの支払いとなります。

これは、商品券の購入が消費税法上、非課税取引とされているためです。

上記の図にあてはめるとビールの詰め合わせの売上は84000円と同じグループになりますが、ビール券の売上は84000円と同じグループにはならないのです。

専門的な用語となりますが、ビールの詰め合わせの購入は、仕入税額控除の対象となる取引で、ビール券の購入は仕入税額控除の対象とならない取引なのです。

交通費込み給料を支払うとで支払うとどうして会社は余分な税金が?詳細は次ページへ>>