段取りよく確定申告を済ませるためのコツを紹介

節税の方法を色々と知ってはいても、実際に申告書を提出しなければ節税には結びつきません。そこで、必要な書類を手に入れて、申告書を作成・提出し、税金を納めるまで(もしくは還付してもらうまで)の流れをまとめてみました。●確定申告の手順 もくじ

1. 確定申告の必要書類を税務署orネットで入手

必要な書類はどこから入手するかというと、一番わかりやすいのは「税務署に行く」ということでしょう。確定申告の時期はどこの税務署でも、案内コーナーや「確定申告の方はコチラ」といった目印が出ています。申告書をもらうときに「管轄の税務署でないといけないのか?」という質問もたまにいただきますが、所得税の確定申告は国税といって、最終的な課税庁は国税庁という国の機関になります。どこの税務署に行っても様式は同じです。通勤途中、会社の最寄りの駅近などでも申告書をもらうことが可能です。

【参考】確定申告の用紙はどこでもらう?初心者は税務署で

●必要な書類のもらい忘れを防ぐためには

書類の用意のムダを省くためには、「なぜ確定申告するのか?」ということを説明できたほうがいいでしょう。例えば「医療費控除の申告をしたい」「住宅ローン控除の申告をしたい」「株の売買がありました」といったことです。

上記の場合は、それぞれ申告書の他に計算明細書を添付しなくてはいけないので、税務署職員との意思疎通ができていれば「あの書類をもらい忘れてしまった」というミスを減らすことができます。

【参考】どれを選ぶ?種類が多い確定申告書

●確定申告の必要書類はネットからダウンロード可能

ただ2021年の確定申告については、新型コロナウイルスの感染拡大が懸念されていることから自宅で国税庁のHPからプリントアウトするという方法をおすすめします。

確定申告書A・Bなど主な書式はこちら

2. 確定申告書を作成する

税務署に置かれている「令和2年分 所得税及び復興特別所得税の確定申告の手引き 確定申告書A様式」には、所得の種類を公的年金だけにし、生命保険料控除や地震保険料控除、医療費控除を受ける場合のごくごく簡単な記入例が紹介されています。この事例に沿って、申告書の書き方を解説しましょう。※医療費控除や住宅ローン控除など、その他の記入例は「初めてでも簡単!確定申告書の書き方」をご覧ください。

※国税庁の確定申告書作成コーナーでは、指示に従って入力していけば自動的に申告書を完成させることができます。

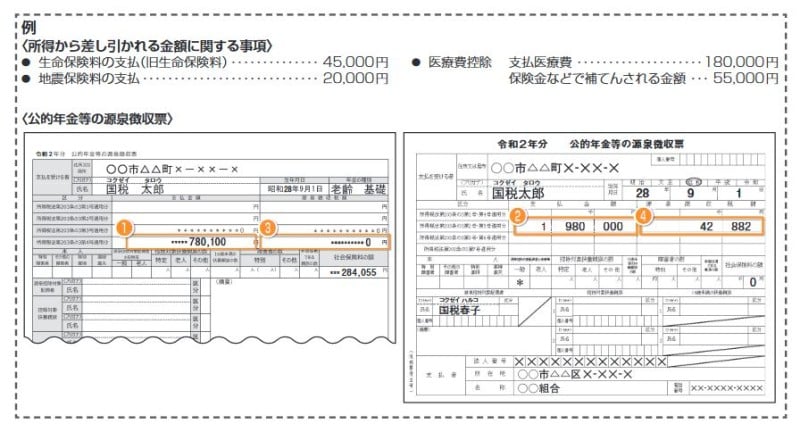

●今回の事例:公的年金をもらっている人の場合

公的年金の源泉徴収票の記載例(出典:国税庁確定申告手引より)

申告書は第一表からではなく、第二表から記載し、集計結果を第一表にとりまとめるという書き方が基本です。例えば上記の源泉徴収票サンプルをもとに第二表から第一表に転記をすると、以下のような記入例となります。

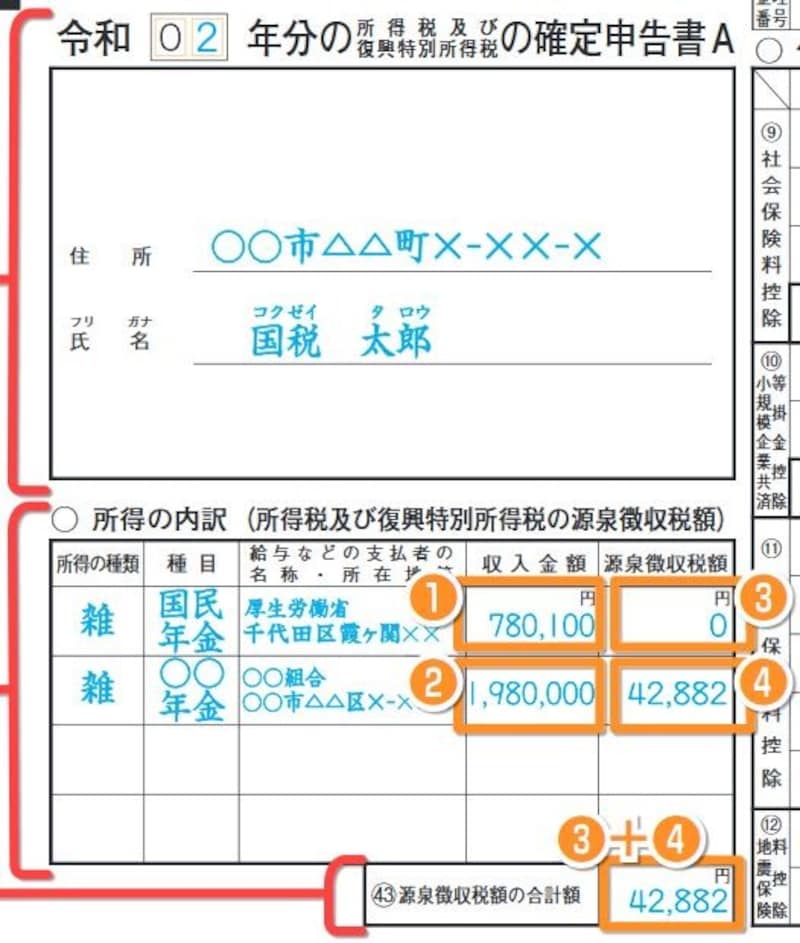

●「第二表 所得の内訳」に記入

国民年金、○○年金○○組合といった支払先ごとに、その収入金額と源泉徴収税額を転記します。

確定申告書は2面から記載します(出典:国税庁)

●「第一表 収入金額等」に記入

公的年金は所得区分でいうと「雑所得」にあたるため、「雑」の欄に記入。ここには、第二表に書いた収入金額の78万100円と198万円を合計した276万100円を転記します。

収入と所得金額を一表に記載します(出典:国税庁資料より)

●「第一表 所得金額」に記入

ここには必要経費を差し引いた後の金額を記載するのがポイントです。必要経費を記入する箇所は確定申告書にはなく、所得金額のみを記載することとなります。

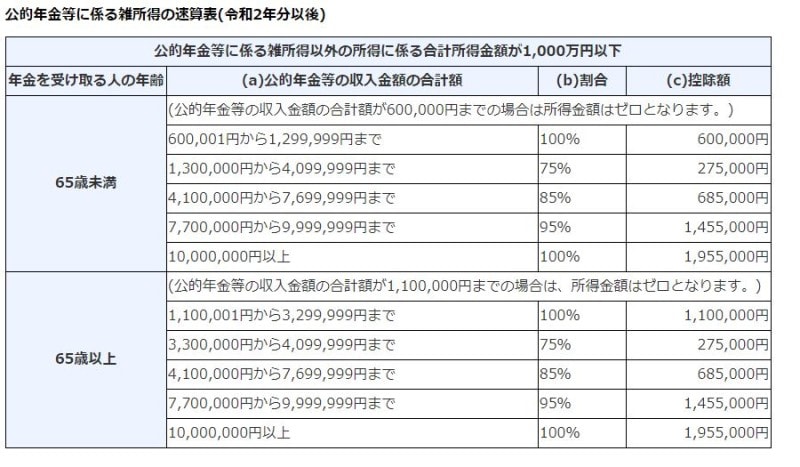

公的年金等の場合には「公的年金等控除額」といって必要経費が定められていますので、それにしたがって、所得の結果の数値のみを申告書に記入します。

この場合の算式は国税太郎さんの年齢が65歳以上という設定ですから

- 276万100円-110万円=166万100円

2020年分以後の公的年金等に係る雑所得の速算表(出典:国税庁資料より)

なお、給与所得者なら年収に応じて「給与所得控除額」という必要経費が定められていますが、公的年金等控除額も給与所得控除額も2020年以後(令和2年以後)縮小されていますので、最新の速算表にあてはめて計算することがポイントとなります。

●「第二表 所得控除」に記入

社会保険料控除や生命保険料控除など、所得控除の内訳も第二表から先に書き、第一表に転記します。まずは第二表から。なお、ここでは所得控除の額ではなく、年間支払金額を記載します。控除証明書などを手許に用意しておくといいでしょう。

この結果を第一表に転記します。所得控除の計算経緯はこちらでは省略しますが、第二表に計算根拠を、第一表に計算結果を記載する、という流れです。

所得控除の結果とりまとめ(出典:国税庁資料より)

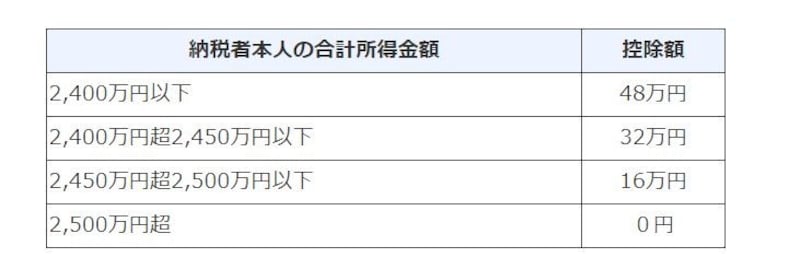

また、基礎控除ですが、2020年以後(令和2年以後)の確定申告では、原則、48万円に拡大されています。令和元年以前の申告書にならって「38万円」と記入してある手書きの申告書が散見されるという例もあるようなので注意しましょう。

2020年(令和2年)以後の基礎控除の概要 (出典:国税庁資料より)

なお、源泉徴収票や生命保険料の控除証明書、地震保険料の控除証明書は、電子申告する場合を除き、添付書類として提出(あるいは申告時に提示)することとなります。必ずコピーをとっておくことをオススメします。

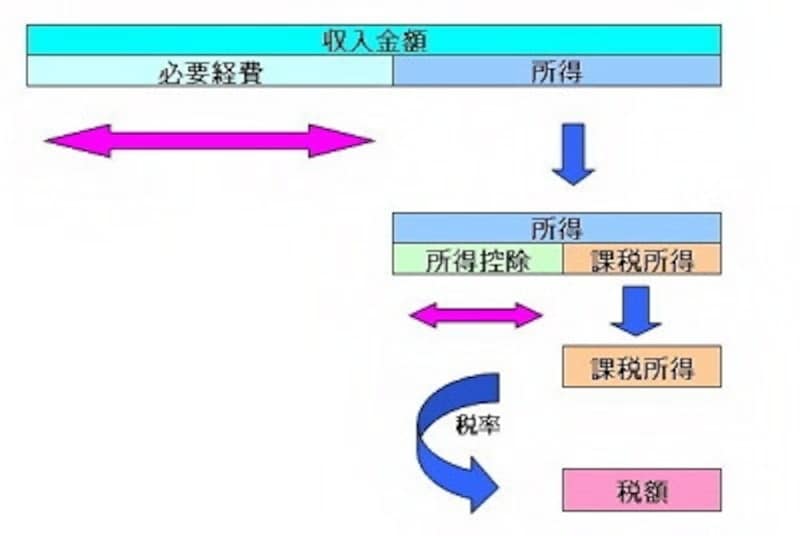

●税額を計算する

税額が決まるまでのイメージ図(図表:筆者作成)

- 収入金額 276万100円

- 所得金額 166万100円

- 所得控除額 124万1050円(119万9055円+医療費控除4万1995円) ※1

- 課税所得金額 41万9000円 ※2

※2 税率が課される所得金額、所得金額から所得控除額を差し引き、1000円未満は端数切り捨て

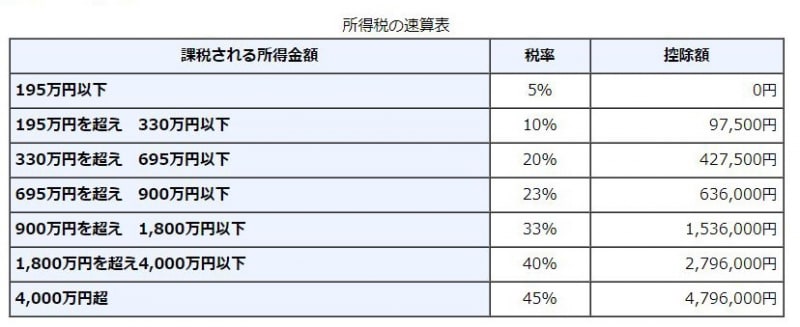

これを、下記の税率の速算表にあてはめると……

所得税の速算表(出典:国税庁ホームページより)

- 所得税額=2万950円(=41万9000円×5%)

- 復興特別所得税=2万950円×2.1%=439円

●税金を納付することになるか、還付金がもらえるかを確認

今回の例では、既に4万2882円の源泉徴収税額が差し引かれていることが公的年金の源泉徴収票から読み取ることができます。つまり、確定税額は2万1389円なのに4万2882円の源泉徴収税額が差し引かれているのです。

税額の計算結果と税金の還付(出典:国税庁資料より)

結果として、納めた税金4万2882円から正しい税金2万1389円を差し引いて、残りの2万1493円を還付してもらえることになります。

申告書で計算した正しい税額よりも、源泉などで既に納めた税額のほうが多い場合は、その差額が還付されます。正しい税額よりも既に納めた税額のほうが少ない場合は、その差額を納付する必要があります。

3. 確定申告書を提出する

このまま税務署に書類を提出(郵送でも可能)すれば、申告手続きは完了です。ただし、提出先はどこでもいいわけではありません。管轄の税務署を調べ、そこに提出します。【参考】確定申告書の提出先はどこ?管轄の税務署を調べる方法

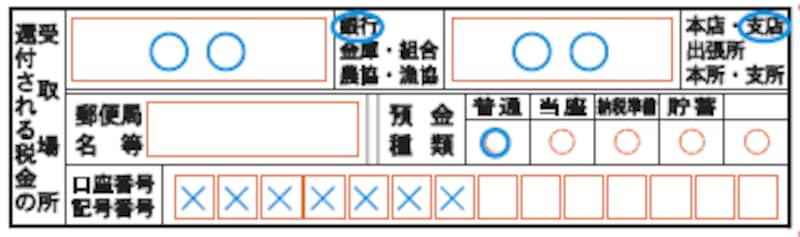

4. 税金の還付を受ける

確定申告書A様式第一表「還付される税金の受け取り場所」の記入例

【参考】還付金はいつ振り込まれる?どの銀行口座でもよい?

5. 期限までに税金を納付する

納付税額が発生する場合は、申告期限と同様、原則3月15日(※)が納付期限です。申告だけ済んでいても、税金の納付が済んでいないと延滞税などのペナルティが発生することもあり、注意が必要です。(※2021年の確定申告については、新型コロナウイルスの感染拡大により、以下のとおり、申告所得税、個人事業者の消費税、贈与税の申告期限が4月15日となっていますので注意してください。また、あわせて振替納税を利用されている方は振替納税の日付も下記のとおり変更となります。)

新型コロナウィルス拡大防止にともなう確定申告期限の一括延長 (出典:国税庁資料より)

【参考】期限後申告には無申告加算税などのペナルティあり

申告用紙はいくらでも国税庁ウェブサイトからダウンロードできます。さらに最近では、確定申告書作成コーナーも充実してきて、数値等を入力すれば、所得金額・納付税額(還付税額)などを自動計算してくれますし、パソコンはもちろんタブレットやスマホからも確定申告ができるよういろいろ便宜が図られています。

「書き損じたらどうしよう」などと思わずに、まずは記入してみることが一番ではないでしょうか。

▼確定申告を考えているならこんな記事もおすすめ

要注意! 確定申告の手続きや書き方でよくあるミス10

【確定申告の基本とやり方についての関連記事】

お金が戻る!2021年版 確定申告のやり方 |All About

締め切り : 確定申告の期間はいつからいつまで?

確定申告の基本 : 確定申告って何? 意味や仕組み、2021年確定申告の注意点!

用紙のもらい方 : 確定申告の用紙は税務署に行かなくても手に入る?ダウンロード、印刷する方法

確定申告の書き方 : 令和2年分 確定申告書Aの書き方と源泉徴収票の見方

提出時の注意点 : 確定申告のときに税務署に提出する持ち物チェックリスト

確定申告書を郵送するときの注意点7つ!間違えやすい点とは?

確定申告の提出は土日にできる?郵送や他の方法は?

【確定申告の対象になる可能性がある人とは】

無職の人でも確定申告は必要?申告すると得することも

国民年金の支払いは年末調整・確定申告の対象。忘れずに手続きを!

人間ドックの費用は医療費控除の対象になるの?

インプラントや歯科矯正は医療費控除の対象?

診断書の文書料は医療費控除の対象になる?

不妊治療にかかる費用は医療費控除の対象?