なかなか、平日に休みのとれない人でも、インターネットで24時間申告することも可能ですし、休日の開庁日などもありますので、積極的に確定申告という制度を活用してみてください。

そのなかでも、平成20年に、償還期間が10年以上の住宅ローンを組んで、住宅を購入された方は所得税の全部(もしくはその一部)が還付されます。

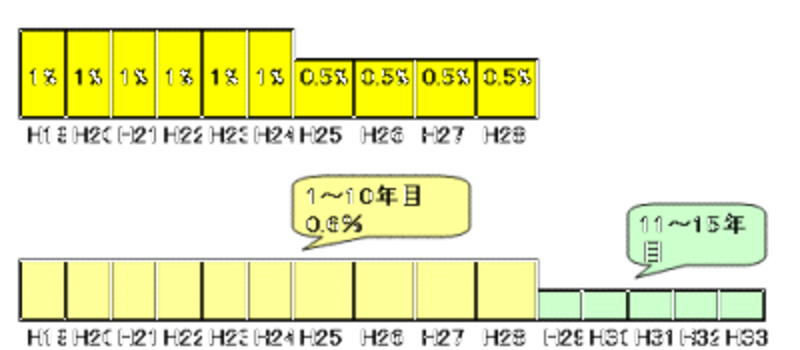

この制度を一般的に住宅ローン控除というのですが、平成19年と平成20年居住の方については、住宅ローン控除を受けられる期間を10年とするのか15年とするのかを、確定申告の書類に記載することによって明らかにしなくてはいけません。

その選択如何によっては、節税額に数十万円もの差が生じる場合もあるのです。

そこで、今回は平成20年はじめて住宅ローン控除を受ける方を対象に、住宅ローン控除、10年?15年どちらを選ぶ?? そのポイントをみていきましょう。

住宅ローン控除額は年末残高×控除率ではない??

政府筋の説明はおおむね下記のようなものです。

つまり、「住宅ローン控除は住宅ローンの残高に控除率と控除期間が掛けあわせられるので、10年コースを選択しようが、15年コースを選択しようが総額に変更はない」と。

|

| H19もH20も仕組みには変更ありません |

つまり、2000万円×1%×6年&2000万円×0.5%×4年の合計額と2000万円×0.6%×10年&2000万円×0.4%×5年の合計額は同じになるという説明です。

住宅ローン控除は支払った所得税のワクのなかで還付される

ところが、上記の説明が整合性を持つためには大きな前提条件をつけなければいけません。

その前提条件とは、「毎年毎年、年末残高×控除率を超える所得税を支払っている」ことです。

住宅ローン控除は(税源移譲や平成21年税制改正にともなう例外はありますが)本来は所得税の減税制度です。したがって、年末残高×控除率よりも、「支払った所得税の範囲内でしか還付を受けることができない」。こちらのルールのほうが平成21年3月期の確定申告対象者にはより重要となるのです。

自分の所得税はどの書類の?何を見れば?わかる?詳細は次ページへ>>