|

<読者からの質問】>

|

|

災害と障害

【保険において災害とは、外来・突発におきる事故のことをいう。不慮の事故という言い方に置き換えることも出来る。】(「わかる!保険用語ガイド」より抜粋)。災害とは、 偶然・突発的・外来に起きる事故、例えば自動車にはねられる、歩行中に転ぶ、火災で怪我をする、などといったイメージです。

|

<災害とは>

|

|

また、傷害と障害は、

【不慮の事故による傷害を直接の原因として、その事故の日から起算して180日以内に所定の身体障害状態に該当された場合、将来の保険料の払込みが免除され、ご契約は有効に継続されます。】(ピーシーエー生命保険サイト「養老保険の解説」より抜粋)

のように、使い分けられています。

傷害:傷害事故

障害:傷害事故によって身体に起きた障害状態

ご質問の「電車の事故は、災害と傷害のどちらになりますか」は「電車で傷害事故が発生し、障害状態になった」という表現で表すことができます。

運用する商品が違う

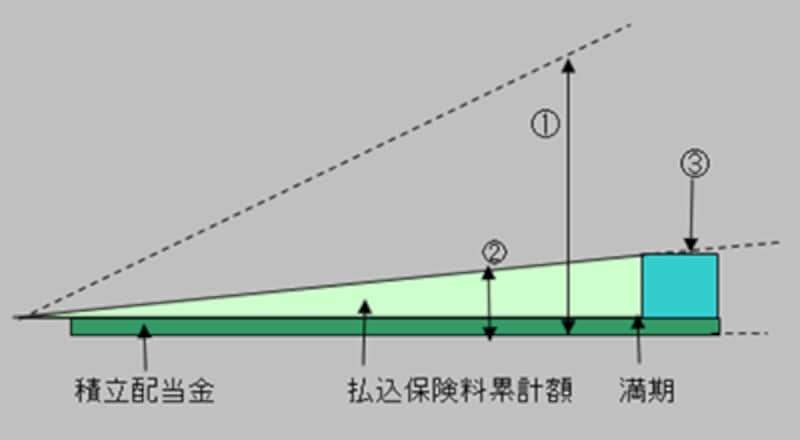

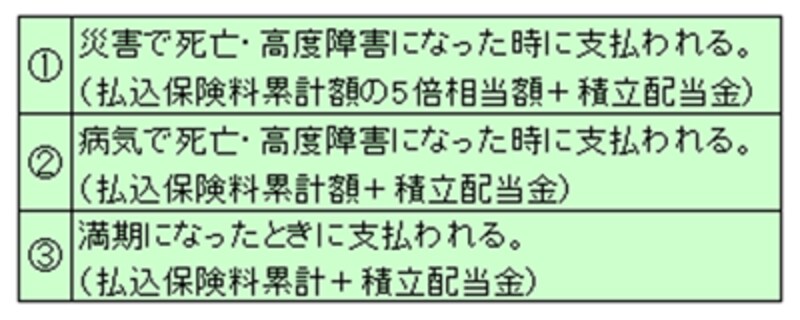

財形貯蓄は勤労者だけができる非課税の貯蓄です。「貯蓄型」「保険型」「運用する金融機関」など、財形貯蓄の詳細については会社が決定します。従業員にこれらについて選ぶ自由はほとんど無いといっていいでしょう。銀行等が扱う財形貯蓄は、定期預金等の金融商品で運用され「元本+利息」合計550万円まで積み立てることができる「貯蓄型」です。それに対し「保険型」は生命保険会社と損害保険会社が、災害死亡保障のある保険商品――生命保険会社は積立保険、損害保険会社は積立傷害保険――で運用するものです。生・損保の財形貯蓄は運用商品が違うだけで、払込保険料累計額は350万円(住宅財形とあわせて550万円)までになっています。

財形貯蓄「保険型」は保険ですから保障が付いており、生・損保共に災害死亡・高度障害の場合、年金の支払開始前であれば、払い込み保険料累計額の5倍相当額が積立配当金と共に支払われます。

|

|

高度障害とは、

|

|

|