|

| 「生涯現役!」仕事を長く続けられる自営業者やフリーランスですが、老後資金がついつい後回しに… |

生涯現役?

~自営業者、フリーランスの老後

定年になるとと現役から一線を引く会社員と違って、自営業者やフリーランスは「生涯現役」で仕事を続けることができます。自分の老後の生活より現在の事業優先で、経営者としてついつい自分のことを後回しにしてしまう人も多いかもしれません。今回は、自営業者やフリーランスの方に向けて老後資金の準備をご案内いたします。

自営業者、フリーランスの老後資金、なぜ必要?

定年のない自営業者やフリーランスは「自分ががんばり続ければ老後は大丈夫」と思い、老後のことより、ついつい事業経営を優先しがちです。生涯現役で仕事を続けるつもりでも、年齢を重ねると病気やけがで仕事ができなくなるリスクが若い頃より高くなります。そんな事態に備えて、働かなくても確保できる収入が自営業者やフリーランスにも必要です。また、高齢化が進む現在、以下の表に示す平均余命(ある年齢以降あと何年生きられるかを示す年数)から考えると、男女とも80歳代位までは長生きに備えた老後資金を準備することが必要です。

| 年齢(歳) | 60 | 61 | 62 | 63 | 64 | 65 |

| 平均余命(男) | 22.41 | 21.60 | 20.80 | 20.01 | 19.22 | 18.45 |

| 平均余命(女) | 27.92 | 27.02 | 26.12 | 25.22 | 24.33 | 23.44 |

「仕事が生きがい!」と働き続ける人でも、仕事の合間に旅行を楽しんだり、趣味に時間をかけることによって、より楽しいセカンドライフが送れるかもしれません。病気やけがで働けない場合だけでなく、老後にゆとりある生活を楽しむためにも自由になるお金を用意しておくことは必要でしょう。

老後の収入と支出はどうなる?

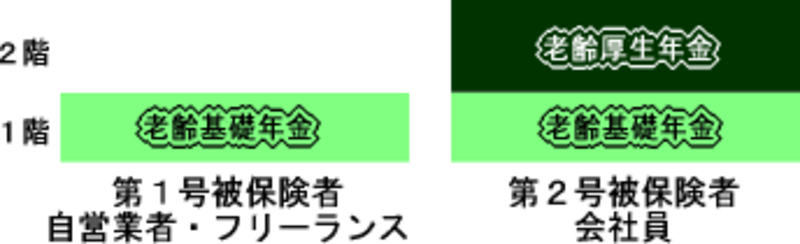

まず、老後の収入をみてみましょう。会社員も自営業者も、仕事以外の老後の収入としてまず考えるのは、公的年金の老齢年金でしょう。第2号被保険者である会社員は、国民年金と厚生年金保険の両方に加入しているので、受け取る老齢年金が老齢基礎年金と老齢厚生年金の2階建てになります。一方、自営業者やフリーランスも過去に厚生年金保険に加入したことがあれば、加入期間に応じた老齢厚生年金が受け取れますが、ずっと自営業やフリーで働いてきた場合は国民年金のみになるので、1階部分の老齢基礎年金のみになります。

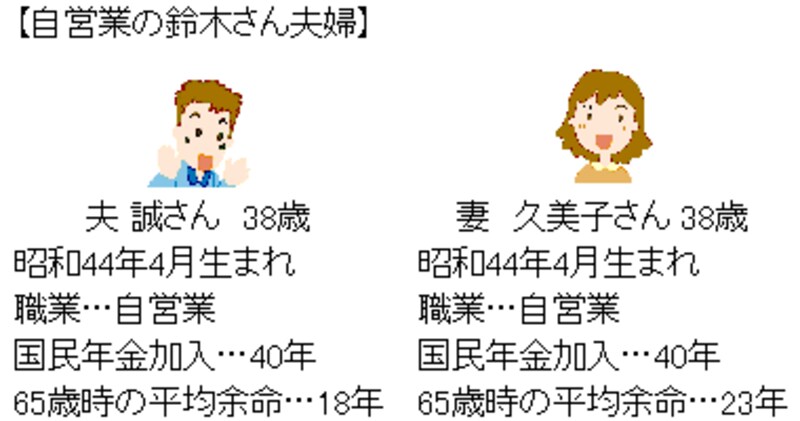

以下のような自営業の鈴木さん夫婦の場合、65歳から受け取る老齢基礎年金は夫婦で1ヵ月約13万円(平成19年度額)です。

一方、厚生労働省がモデルケースとする会社員夫婦(夫が40年間厚生年金に加入、妻は専業主婦で第3号被保険者)が受け取る老齢年金は1ヵ月約23万円(平成19年度額)です。これらのモデルの例を比べると、1階部分のみの自営業夫婦の年金は、2階建ての会社員夫婦の年金より10万円ほど少なくなります。

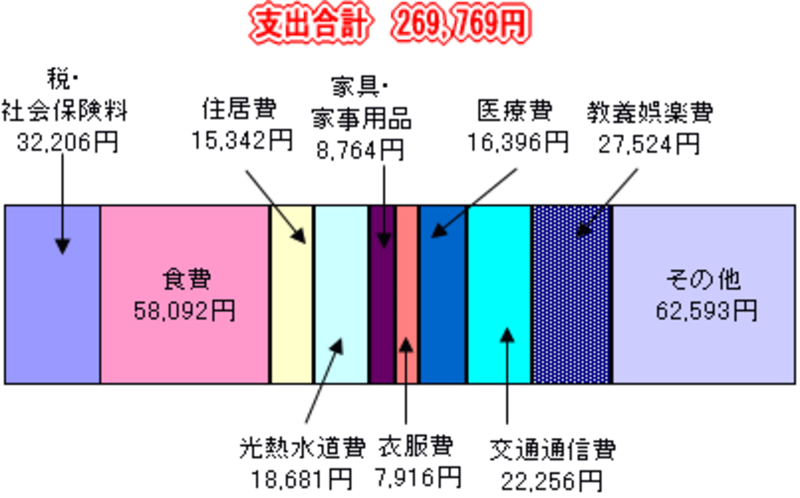

次に老後の支出をみてみましょう。総務省の家計調査(平成19年実施)によると夫婦とも60歳以上の高齢者世帯の平均支出額は1ヵ月約27万円で、支出の内訳は以下のグラフの通りです。

|

| ※平成19年総務省家計調査より |

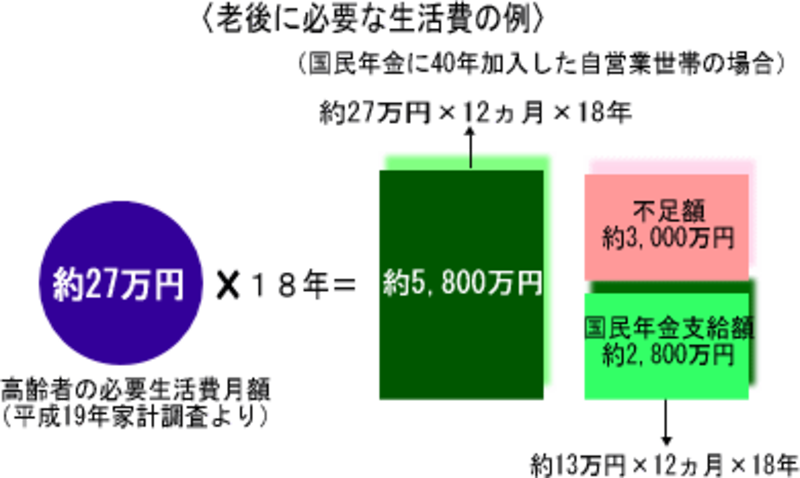

鈴木さん夫婦が65歳から受け取る年金は1ヵ月約13万円です。誠さんの平均余命から65歳以降夫婦2人の生活を18年送るとすると、収入が年金だけになった場合のこの期間の不足額は約3,000万円となります。

さらに、ゆとりのある老後の生活を送るには1ヵ月に約38万円、平均的な生活費より11万円上乗せした金額が必要になるため、より多くの不足額が出てしまいます。

老後の収入を増やそう~年金を2階建てに(次ページへ)