個人向け国債の特徴や選び方を紹介します

個人向け国債は、1万円から買える、ほとんどの金融機関で買えるなど、個人が買いやすい形になっている債券です。どんな人に向いているのか、3種類のうちどれを選べばよいか、定期預金とどう違うのかなどを解説します。個人向け国債は、どんな人に向いているの?

個人向け国債は、次のような人に向いています。■数年後にまとまったお金を使う予定がある人:

数年後の教育資金など、使用時期までに絶対に減らしてはならないお金の預け先に適しています。個人向け国債は基本的に元本割れがありません。(日本の国が財政破たんした場合はこの限りではありません)。

■使用目的は決まっていないが、急な出費に備えておきたい人:

満期が来る前に、必要な分だけ中途解約することが可能です(利息の一部を返す必要あり)。

■いままで預貯金しかしたことがない人:

預金しかしたことがない人が、初めて預金以外のものを試してみるのにぴったり。元本割れはなく、株式のように時期を見計らって売買するなどの難しさもありません。買ったら、満期まで持っているだけでもOK!

■資産運用に慣れている人:

株式投資などをたくさん行っている人も、全財産をリスクの高いものに投じるわけにはいきません。増やしたお金を守るために、安全性の高い個人向け国債は有効です。

貯金オンリーから、一歩前進してみようかな

個人向け国債と定期預金 もっとも大きな違いは?

個人向け国債と定期預金は、利用者側から見るとよく似ています。(1)利息が受け取れる

(2)満期が来た時に、最初に払い込んだお金が戻ってくる

(3)基本的に元本保証

という共通点があります。

では、どちらを選ぶか。どちらも利息は利益のみですから、金利のよいほうを選べばよいと言えます。ただし、満期前に中途解約するかもしれない場合は注意が必要です。利用者からみた時の両者の大きな違いは、中途解約のルールなのです。

個人向け国債は発行から1年経てば、必要な金額だけ(1万円単位)を中途解約できます。その際、直前2回分の利息を返す必要がありますが、それを差し引いても元本割れにはなりません。

一方、定期預金では、必要な金額だけでなく、ひとつの定期預金をまるごと中途解約することになります。しかも預入時にさかのぼって中途解約利率というたいへん低い金利が適用されてしまいます。解約時期や金利状況にもよりますが、中途解約する可能性があるなら定期預金よりも個人向け国債のほうがよいかもしれません。

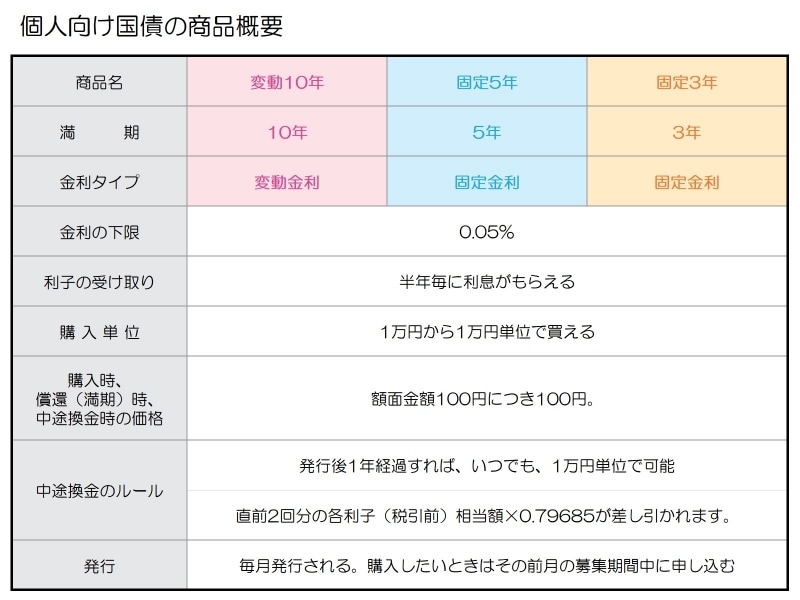

個人向け国債 3種類のうちどれを選ぶ?

個人向け国債は3種類あります。ひとつは満期が10年で、金利が半年ごとに見直される「変動10年」。残るふたつは、満期が5年と3年で、満期まで金利が変わらない「固定5年」「固定3年」です。金利はそれぞれ直前に発行された一般の国債の金利を基に決められます。

個人向け国債の商品概要

どれを選ぶかは、2つの観点から考えてみましょう。

1.「期間」に注目する

10年間ずっと使わずにいる予定のお金なら、どれを選んでもいいでしょう。10年経つ前に使う予定が決まっているなら、中途解約のペナルティーがかからないように、固定5年や固定3年を利用したほうがいいかもしれません(金利動向によっては変動10年の中途解約のほうが良い場合もあります)。6年後に使う予定のお金なら、「まず固定5年を購入し、満期が来たら1年の定期預金に預けかえる」または「固定3年を購入し、満期が来たら再度固定3年を購入する」などの方法が考えられます。2.「金利」に注目する

2018年2月に発行される個人向け国債の金利は3種類とも0.05%(税引前)。これは個人向け国債の下限金利です。今が一番低い金利である、つまりこれ以上に下がることはなく、変動するとしたら上がるのみ。そう考えると、今なら、世の中の金利が上がってきたときに一緒に金利があがっていく「変動10年」がよいでしょう。

期間の分散をして買っておくのもOK

「金利が低い時には期間が短いものや変動金利型のものを、金利が高い(ピークの)時には期間が長めの固定金利型のものを」というのが基本です。そうはいっても、金利の予想は簡単ではありません。そこで、変動10年と固定5年(または3年)を両方買う、あるいは個人向け国債だけでなく期間が異なる定期預金(1~3年くらいの短めのもの)も一緒に利用するなど、「期間の分散」をしておくと、金利動向に対応しやすくなります。個人向け国債は買ったら満期まで持っているだけでもOKと書きましたが、変動10年を買った場合は、ここが金利のピークかなと思った段階で中途解約して固定5年に乗り換えるのが理想です。しかし金利のピークの見極めは難しいので、金利がけっこう高くなったなと思ったときに半分くらい中途解約して乗り換えをし、残りはしばらく様子を見てからまた判断するなど、柔軟に考えましょう。

参考

:こっそり読みたい超入門「債券って何?」

:個人向け国債を中途換金する2つの方法