住宅ローン金利の種類と最近の動き

|

| 「金利上昇」という報道に惑わされず、正しい住宅ローン金利の把握方法をマスターすることが重要です |

まず、住宅ローン金利は大きく分けて次の3つのタイプがあります。

・変動金利

半年に1回金利の見直しを行いますが、返済額は5年に1度の見直しです。

返済額の見直しのときに返済額が増えていても、これまでの返済額の1.25倍が上限となります。

どの金融機関でも選択可能です。

・一定期間固定金利

借入当初の金利が一定期間一定となりますが、その期間が終わると再度金利を選択する必要があります。

ほとんどの金融機関で期間が3、5、10年の金利を選択可能です。

・全期間固定金利

代表格はフラット35、一部の金融機関で15~35年の金利を選択可能です。

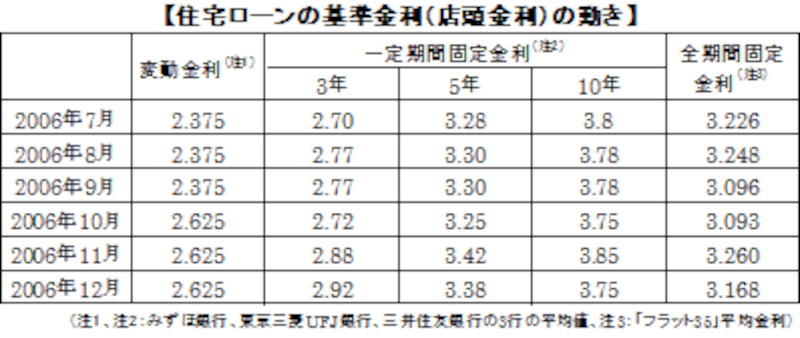

各金融機関は毎月住宅ローンのそれぞれの金利を見直して、月初にその月の住宅ローン金利(実行金利)の発表を行っています。2006年7月のゼロ金利の解除以降の住宅ローンの動きをみてみると、月ごとにそれぞれの金利の動きに違いがあり、次のようになっています。

|

| 例えば2006年12月をみると、3年固定金利が前月より上昇しているのに、全期間固定金利は前月より下降しています。 |

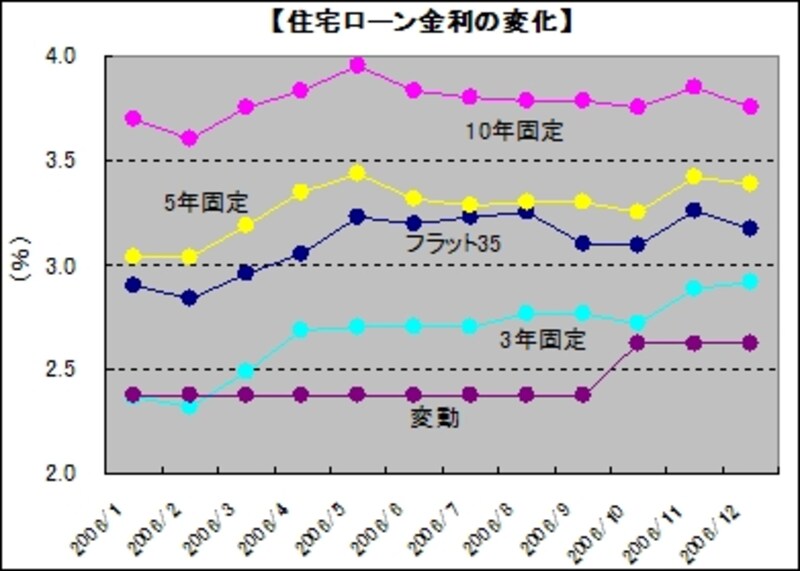

グラフにしてみると金利の変化がより鮮明にわかると思います。

|

| 2006年1月からのグラフです。各金利によって変化の仕方が異なっているのが分かります |

金融機関はなにをもとに住宅ローン金利を決定するか?

金融機関が住宅ローンの金利を決定する要素は主に次の2つになります。・市場金利

・住宅ローンの販売方針

金融機関は市場金利の動きに合わせて住宅ローン金利を決定しますが、場合によって、政策的に個人顧客獲得のために住宅ローンの残高を増やしたいなど、住宅ローンの販売方針があれば、多少市場金利が上がっても金利はこれまでの金利を据え置くというケースもあります。

基本的には市場金利の動きをみて住宅ローン金利を決定しているので、住宅ローン金利と市場金利の関係を理解すると、なぜ住宅ローンの金利が上の表やグラフのような動きをするか理解できます。

次のページで住宅ローン金利と市場金利の関係を詳しく説明します。